L’UE reste en tête du commerce agroalimentaire mondial

Avec une valeur du commerce agroalimentaire de 255 milliards d’euros en 2017, l’UE confirme sa position de premier exportateur et importateur mondial de produits agroalimentaires selon le rapport de la Commission européenne. «Les performances économiques mondiales se sont redressées en 2017 après une année 2016 morose en matière de développement du commerce et de climat économique général. La croissance …

Sommaire

Avec une valeur du commerce agroalimentaire de 255 milliards d’euros en 2017, l’UE confirme sa position de premier exportateur et importateur mondial de produits agroalimentaires selon le rapport de la Commission européenne.

«Les performances économiques mondiales se sont redressées en 2017 après une année 2016 morose en matière de développement du commerce et de climat économique général.

La croissance du PIB mondial a été rapportée à au moins 3% et devrait rester stable dans les années à venir » selon la Commission.

Des exportations globales en augmentation

La croissance du volume des échanges mondiaux de marchandises est estimée à un taux de 3,6%, nettement supérieur à celui de 2016, où le ratio croissance du commerce / PIB avait baissé la première fois en 15 ans en dessous de 1: 1. Le commerce agroalimentaire mondial s’est développé conformément à ces tendances générales. Les cinq principaux exportateurs (UE, États-Unis, Brésil, Chine, Canada) ont enregistré une hausse des exportations de produits agroalimentaires en 2017 par rapport à 2016, les exportations globales des cinq ayant augmenté de 4,3%. Les importations agroalimentaires des cinq principaux importateurs (UE, États-Unis, Chine, Japon, Canada) ont également augmenté de 5,3%.

Nouveau record de 255 milliards de dollars en 2017 pour le commerce agroalimentaire

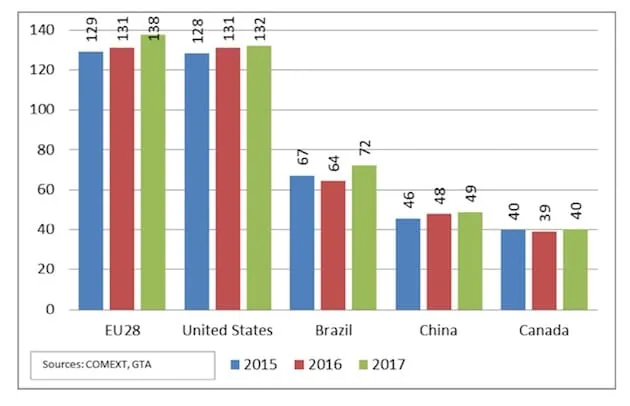

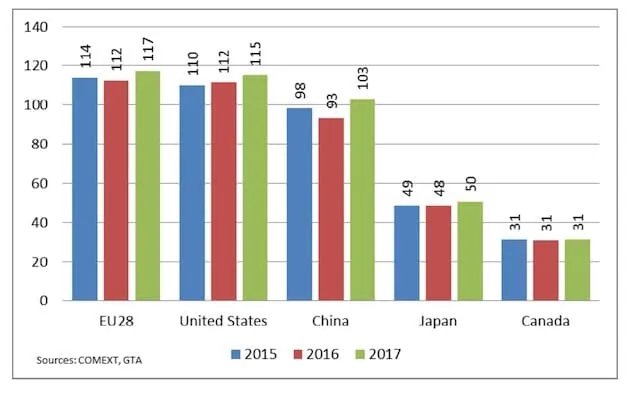

L’UE, qui avait déjà largement résisté à la tendance générale morose de l’année précédente, a atteint une nouvelle valeur record de 255 milliards de dollars en 2017 pour le commerce agroalimentaire – 138 milliards d’exportations et 117 milliards d’importations. Cela signifie que l’UE confirme encore une fois sa position de premier exportateur et importateur mondial de produits agroalimentaires. Les exportations de l’UE vers tous les principaux partenaires ont augmenté. Les exportations vers la Russie, après une forte baisse ces dernières années due à l’embargo russe sur plusieurs produits agricoles, se sont redressées pour la première fois depuis 2013 en raison de l’augmentation des exportations de produits non soumis à l’embargo.

Les exportations de produits phares de l’UE, tels que les vins, les spiritueux et les aliments pour nourrissons, ont encore augmenté par rapport aux niveaux déjà très élevés. Les réformes majeures de la PAC dans les secteurs des produits laitiers et du sucre au cours des trois dernières années ont positionné les producteurs de l’UE dans ces secteurs pour qu’ils soient plus compétitifs sur les marchés internationaux.

En revanche, les exportations de blé ont sensiblement diminué en raison de la baisse de la production dans l’UE et d’une offre abondante sur le marché mondial, ce qui a attiré d’importants importateurs d’autres destinations.

Moins d’importations avec le Brésil et les Etats-Unis

L’UE a été en mesure de diversifier ses sources d’approvisionnement en produits agroalimentaires au cours des dernières années. En particulier, les parts des deux principales origines importées (Brésil et États-Unis) ont diminué tandis que les parts des autres principaux fournisseurs sont restées relativement stables – à l’exception de l’Ukraine, où l’UE a importé un remarquable 34% de plus qu’en 2017 l’année dernière.

Les fruits tropicaux, déjà en tête du classement des produits d’importation de l’UE, ont vu leurs valeurs d’importation augmenter davantage en raison de la forte demande, en particulier pour les bananes. L’UE est parvenue à faire progresser son ambitieux programme bilatéral de négociations commerciales en 2017, notamment l’entrée en vigueur de l’AECG avec le Canada et la finalisation de l’accord de partenariat économique avec le Japon. Un accord de principe avec le Mexique a été conclu en avril 2018. Cependant, du côté multilatéral, la 11e Conférence ministérielle de l’OMC en décembre 2017 à Buenos Aires n’a abouti à aucun résultat en matière d’agriculture.

Des approches politiques de plus en plus protectionnistes

Malgré l’évaluation globalement positive du climat du commerce agroalimentaire en 2017, des risques importants subsistent pour l’évolution des échanges. Parmi les menaces les plus graves, il y aura probablement des approches politiques de plus en plus protectionnistes dans certaines économies importantes, des différends commerciaux plus fréquents ainsi que des perturbations commerciales liées à la décision du Royaume-Uni de quitter l’UE. Toutefois, la demande mondiale de produits alimentaires devrait augmenter avec la croissance de la population et l’évolution des préférences des consommateurs. Le secteur agroalimentaire européen, réputé pour ses produits sûrs, durables, nutritifs et de qualité, tirera profit de cette croissance de la demande.

La croissance devrait rester stable

En 2017, selon les premières données, la croissance économique mondiale a atteint entre 3% (UN1) et 3,7% (IMF2), une accélération significative par rapport à la croissance de 2,4% en 2016 – et la plus forte croissance enregistrée depuis 2011. Selon le ONU, la croissance devrait rester stable pour les années à venir (2018, 2019) mais les perspectives économiques restent vulnérables aux changements de politique commerciale, à une détérioration soudaine de la situation financière mondiale et à l’augmentation des tensions géopolitiques.

La croissance du volume du commerce mondial des marchandises est estimée à 3,6% 3, ce qui représente une augmentation substantielle par rapport à l’augmentation de 1,3% en 2016. L’OMC prévoit que le ratio de la croissance des échanges 2017, après avoir chuté la première fois en 15 ans en dessous de 1: 1 en 2016. Le commerce mondial est également affecté par les taux de change et les prix des matières premières. Les prix du pétrole brut ont augmenté d’environ 20% en 2017.

Des marchés prometteurs

L’UE a réalisé des progrès sur de multiples négociations commerciales bilatérales en 2017. En septembre 2017, l’Accord économique et commercial global (AECG) avec le Canada a été appliqué à titre provisoire. L’UE et le Japon sont parvenus à un accord sur un accord de partenariat économique en décembre 2017, actuellement en cours de ratification. Après sa conclusion en 2012, l’accord de libre-échange (ALE) avec Singapour est maintenant de retour dans le processus de ratification et pourrait entrer en vigueur fin 2018 ou début 2019. L’ALE avec le Vietnam, un autre marché prometteur pour de nombreux produits alimentaires, pourrait également entrer en vigueur en 2019.

Plus près de nous, des négociations dans le secteur agroalimentaire ont été conclues avec la Norvège et l’Islande.

Les négociations transatlantiques sur le commerce et l’investissement (TTIP) entre l’UE et les États-Unis restent en suspens car les deux parties doivent clarifier s’il existe un niveau suffisant d’ambition commune et de terrain d’entente avant de décider si et comment poursuivre les négociations. En ce qui concerne la politique commerciale mondiale, les accords commerciaux régionaux multinationaux ont progressé.

Le commerce mondial de l’agroalimentaire

En ligne avec la forte performance de la croissance économique et commerciale mondiale, le commerce agroalimentaire s’est redressé en 2017 après une année 2016 ralentie. Les 5 principaux exportateurs pourraient augmenter leur valeur des exportations agroalimentaires en 2017 – la valeur à l’exportation des 5 principaux joueurs mondiaux a augmenté de 4,3%, avec une augmentation légèrement plus faible aux États-Unis et en Chine (respectivement 1% et 1,9%) par rapport aux autres. Le classement des principaux exportateurs mondiaux de produits agroalimentaires est resté inchangé en 2017, après que l’UE ait pris la tête des États-Unis en 2013.

Après une performance record à l’exportation en 2016 – résistant à la tendance générale lente – les exportations agroalimentaires de l’UE ont atteint une nouvelle valeur record de 138 milliards d’euros en 2017, ce qui correspond à une augmentation de 5,1% d’une année sur l’autre.

Même si les exportations américaines ont également augmenté, l’écart entre l’UE et les États-Unis s’est creusé en raison de cette évolution. Cependant, les États-Unis restent clairement le deuxième exportateur mondial le plus fort, avec un écart important par rapport au Brésil, troisième exportateur, qui expédie environ la moitié de la valeur des exportations de l’UE.

Fait remarquable, le Brésil a clairement la plus forte augmentation annuelle de tous les principaux exportateurs avec un solide plus de 12%.

Les importations ont également augmenté de 5,3% pour les cinq principaux importateurs par rapport à 2016. Alors que tous les principaux pays importateurs ont vu leurs importations augmenter, la plus forte augmentation a été enregistrée en Chine avec des importations en hausse. L’UE reste en tête des importateurs agroalimentaires, suivis de près par les États-Unis (117 milliards et 115 milliards). Le Japon a augmenté ses importations de façon significative (+4,2%) tandis que le Canada a enregistré une plus petite importation plus (+1,4%) nettement inférieure à la moyenne des cinq premiers. Le profil des principaux acteurs parmi les négociants en produits agroalimentaires mondiaux varie: l’UE, les États-Unis, la Chine et le Canada ont une forte production nationale de produits agroalimentaires, mais figurent parmi les principaux exportateurs et importateurs.

Le Brésil et l’Argentine sont principalement des fournisseurs – tout comme l’Australie et la Nouvelle-Zélande, qui opèrent toutefois à un niveau global inférieur, se classant respectivement 6e et 9e exportateurs dans le monde. En revanche, le Japon et la Russie (6ème plus gros importateur) sont des acheteurs nets sur les marchés agricoles mondiaux. Après une augmentation significative en 2016, l’indice des prix des denrées alimentaires de l’Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO) est resté stable au premier semestre 2017. Depuis l’été 2017, l’indice a légèrement baissé en raison principalement de la baisse des prix des produits laitiers.

Performance de l’UE dans le commerce agroalimentaire

L’agriculture et les industries et services liés à l’alimentation fournissent ensemble près de 44 millions d’emplois dans l’UE, y compris un travail régulier pour 22 millions de personnes dans le secteur agricole lui-même. La production alimentaire et la chaîne de traitement représentent 7,5% de l’emploi et 3,7% de la valeur ajoutée totale dans l’UE. La production du secteur agricole de l’UE a été estimée à 427 milliards d’euros en 2017, ce qui représente une forte augmentation par rapport à la valeur de 2016 de 406 milliards d’euros. Les exportations de produits agroalimentaires génèrent des revenus et sont un moteur de création d’emplois et de croissance pour le secteur agroalimentaire européen.

La part des exportations dans la valeur de la production ne cesse d’augmenter, tant pour les produits agricoles primaires que pour les produits de l’industrie alimentaire, avec respectivement 12,3% et 10,5% en 2016 (dernières données disponibles), comme le montre le graphique 3. deviennent une source de revenus de plus en plus importante pour les producteurs agricoles et alimentaires de l’UE.

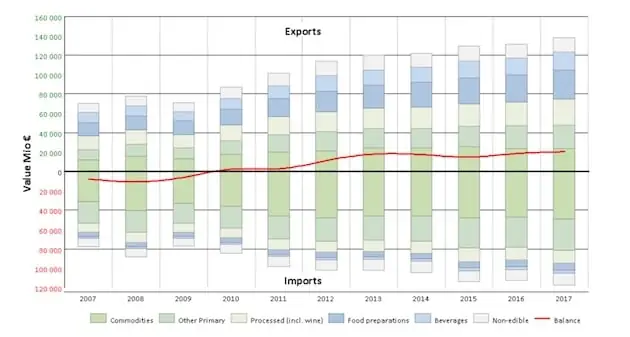

La moitié des exportations sont des produits alimentaires et des aliments pour animaux

Le taux de croissance annuel des exportations, qui était tombé à 1,6% relativement modéré en 2016, augmente à nouveau à 5,1% en 2017. Les taux de croissance des importations, qui avaient diminué en 2016 pour la première fois depuis 2009, se sont améliorés à 4,5% en 2017. L’UE exporte un large éventail de produits de toutes les parties de la chaîne de valeur, ce qui démontre la compétitivité du secteur agro-alimentaire de l’UE des catégories de produits allant des produits de base aux produits de l’industrie alimentaire hautement transformés. Environ la moitié des exportations sont des produits alimentaires et des aliments pour animaux (produits de base, autres produits agricoles primaires et transformés). Environ un tiers est représenté par les préparations alimentaires et les boissons. Les produits agricoles non comestibles constituent la valeur résiduelle (10,7%). Notamment, la part des produits finis (aliments transformés et préparations alimentaires) dans les exportations a légèrement augmenté au cours des 10 dernières années, atteignant 41,3% en 2017.

La part des importations de produits agricoles finaux est de 17% (20 milliards d’euros) en 2017

D’autre part, les importations de l’UE sont nettement dominées par les produits agroalimentaires, qui représentent environ 80% de toutes les importations, tandis que les préparations alimentaires et les boissons représentent 9% et les produits non comestibles 10%. La part des importations de produits agricoles finaux est de 17% (20 milliards d’euros) en 2017, ce qui est considérablement inférieur à la part des exportations de ces produits. Cela montre la force du secteur agroalimentaire européen dans la production de produits de haute qualité à valeur ajoutée. Au cours de la dernière décennie, la structure globale du commerce agroalimentaire de l’UE en termes de catégories générales de produits n’a pas beaucoup changé en termes relatifs, même si les exportations ont presque doublé depuis 2007 et les importations ont également fortement progressé. En outre, en raison d’une croissance plus forte des exportations, l’UE s’est transformée en exportateur net à partir de 2010, ce qui signifie que 2017 est la huitième année consécutive d’excédent commercial agroalimentaire. En 2017, l’excédent a atteint 20,5 milliards d’euros, soit une augmentation de 9% par rapport à l’année dernière, et continue d’apporter une contribution majeure à l’excédent global de l’UE dans le commerce des marchandises.

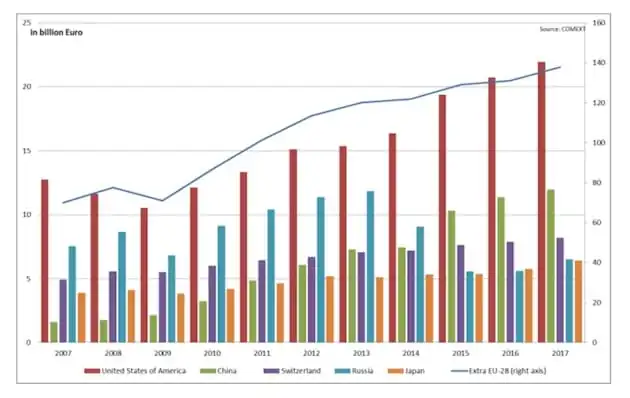

La Chine, deuxième destination des exportations de l’UE depuis 2015

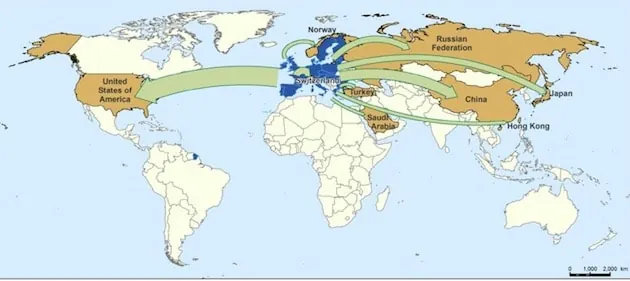

Actuellement, les cinq principales destinations des exportations agroalimentaires de l’UE sont les États-Unis, la Chine, la Suisse, la Russie et Japon.

Ces cinq destinations représentent 40% des exportations de l’UE. En 2017, les ventes dans ces cinq pays ont progressé de 7,2%, ce qui a dopé les exportations globales de l’UE et même compensé les pertes sur certaines autres destinations, en particulier au Moyen-Orient (Egypte, Arabie Saoudite, Emirats Arabes Unis) et en Afrique du Nord. , Algérie).

La Chine absorbe maintenant 8,7% des exportations de produits agroalimentaires de l’UE, soit un peu plus de la moitié de la part des États-Unis. Les exportations vers la Chine ont augmenté de façon spectaculaire depuis 2007, faisant de la Chine la deuxième destination des exportations de l’UE depuis 2015. Cependant, les taux de croissance ont ralenti au cours des deux dernières années. Considérant que Hong Kong tend à être considéré dans une large mesure comme un centre de transit pour la Chine, l’ajout des exportations de l’UE vers Hong Kong augmenterait le marché d’exportation chinois à près de 16 milliards d’euros.

La Russie regagne la quatrième place en tant que destination d’exportation de l’UE

Dans cette perspective, la Chine consoliderait encore sa position derrière la première destination, les Etats-Unis (22 milliards d’euros). En termes relatifs, l’augmentation la plus frappante en 2016 a été enregistrée pour les exportations vers l’Ukraine (+17,4%), ce qui témoigne du succès de l’ALE UE-Ukraine dans la stimulation du commerce bilatéral. Les exportations de l’UE vers l’Égypte ont diminué de 25% par rapport au niveau des exportations de 2010, soit la deuxième baisse significative d’affilée. L’Arabie Saoudite suit une tendance similaire, mais avec une ampleur un peu moindre (-11,6%).

Après une hausse en 2016, les exportations de l’UE vers le Vietnam a diminué de 18,2% environ par rapport au niveau de 2015. Ces baisses ont été fortement liées aux exportations moindres de blé de l’UE, en particulier pour les cas de l’Égypte et du Vietnam.

De manière remarquable, les exportations de l’UE vers la Russie ont augmenté de 15,9% (+0,9 milliard d’euros) après avoir fortement baissé depuis 2013 en raison de l’embargo sur les importations pour une large gamme de produits agroalimentaires.

De ce fait, la Russie a regagné la quatrième place en tant que destination d’exportation de l’UE (4,7% des exportations de l’UE) en provenance du Japon (4,6%) en 2017. Cette augmentation est due à davantage d’exportations de produits agroalimentaires non ciblés par l’embargo.

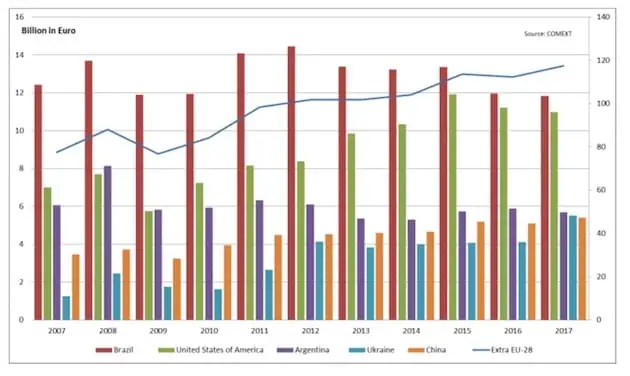

L’Ukraine, 4e importateur agroalimentaire de l’UE

L’UE achète principalement ses importations de produits agroalimentaires en provenance du Brésil, des États-Unis, de l’Argentine, de l’Ukraine et de la Chine. Les deux plus importants fournisseurs de l’UE en termes de valeur, le Brésil (11,8 milliards d’euros et -1% par rapport à 2016) et les États-Unis (10,9 milliards et -2,1%) ont légèrement diminué en termes de valeur et d’actions. Pour le Brésil, la tendance à la baisse des parts d’importation se poursuit, alors que pour les États-Unis, cela représente une baisse pour la deuxième année consécutive. Avec une augmentation remarquable de 34% (+1,4 milliard d’euros) des importations agroalimentaires de l’UE, l’Ukraine se hisse à la quatrième place du classement.

Avec une augmentation des importations globales (117 milliards d’euros en 2017) mais une diminution des parts des deux principales origines d’importation et des parts relativement stables pour les autres principaux fournisseurs – à l’exception de l’Ukraine en 2017 – l’image globale suggère que l’UE a pu diversifier son approvisionnement en importations agroalimentaires au cours des deux dernières années. En dehors du top 5, les plus fortes augmentations des importations en provenance de l’UE ont été enregistrées pour l’Indonésie et l’Inde, avec une augmentation de 28% (+1,1 milliard d’euros) et de 22,9% (+0,6 milliard d’euros) respectivement.

-

Croissance, innovation et durabilité sur le marché des glaces

-

Où en est-on de l’utilisation des sucres et des édulcorants dans les aliments transformés ?

-

Snacking : La restauration rapide continue de progresser

-

Assurer la sécurité sanitaire des aliments dans l’industrie agroalimentaire : Les défis et solutions en 2024

-

La FCD dresse l’état des lieux d’une filière alimentaire française en pleine mutation

-

Les robots mobiles autonomes, des atouts incontournables pour la gestion des opérations logistiques

-

ABB intègre la navigation par vision 3D alimentée par l’IA pour les robots mobiles autonomes (AMR)

-

AMR, AGV : Leurs atouts, leurs différences et comment les privilégier dans le secteur agroalimentaire ?

-

La cybersécurité dans l’agroalimentaire : Comprendre les défis et les enjeux

-

L’innovation pour repenser les filières agricoles et alimentaires pour demain

-

IA, automatisation … : Participez à la tournée Infor Velocity World Tour !

-

Favoriser la sécurité alimentaire avec Klüberfood 4DC, une innovation essentielle pour l’agroalimentaire

-

Se préparer aujourd’hui pour demain avec Tomra