Les marques de distributeurs, le début de la fin ?

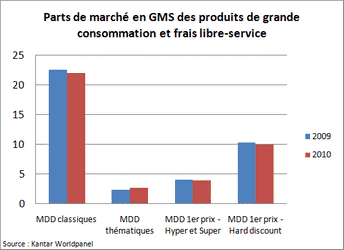

Pour la première fois de leur histoire, les marques de distributeurs (MDD) signent un recul de leurs parts de marchés. Les MDD en grandes surfaces, hard discount inclus, ne détenaient plus que 38,9% des parts de marché sur le troisième trimestre 2010, soit une régression de 0,5 point.

Contenu exclusif

Pour accéder à cet article, veuillez vous connecter avec l'un de vos comptes sociaux ou votre compte classique.

Ou connectez-vous avec votre compte classique :

Vous n'avez pas de compte ?

-

Entre inflation et quête de naturalité : Quelles tendances de consommation à la rentrée 2025 ?

-

Cyberattaques dans l’agroalimentaire : Une menace sous-estimée ?

-

Produits aquatiques : Un attrait confirmé, mais un positionnement de plus en plus complexe pour le marché français

-

Marché du miel en France : Entre regain de confiance, guerre des prix et bataille pour la traçabilité

-

Mieux sécuriser votre production en optimisant la traçabilité alimentaire

-

Alternatives, innovations et formulation responsable : Comment répondre aux nouvelles attentes ?

-

Additifs alimentaires : Entre révisions, retraits et controverses récurrentes

-

Additifs alimentaires : Des fonctions techniques indispensables à la formulation moderne

-

Des solutions et innovations technologiques pour optimiser la résistance des équipements à la chaleur

-

Les bonnes pratiques d’entretien préventif et curatif adaptées à la gestion thermique

-

Nevastane, 100 ans d’expertise dans l’industrie agroalimentaire

-

Goya Foods a le vent en poupe avec l’ERP d’Infor

-

Découvrez les nouvelles ventouses à vide ELESA pour une automatisation optimale : Une technologie de pointe pour des solutions fiables dans divers secteurs industriels

Connectez-vous avec vos réseaux sociaux :