L’innovation, l’ADN des industries agroalimentaires

Moteur de compétitivité des entreprises, l’innovation dynamise le secteur agroalimentaire qui ne cesse d’innover en technologies, process, produits ou ingrédients. La France abrite d’ailleurs un écosystème d’innovation particulièrement dynamique pour les entreprises agroalimentaires. Dans son rapport «Panorama des IAA, édition 2020, le ministère de l’Agriculture et de l’Alimentation indique ainsi qu’entre 2014 et 2016, les entreprises du secteur agroalimentaire …

Moteur de compétitivité des entreprises, l’innovation dynamise le secteur agroalimentaire qui ne cesse d’innover en technologies, process, produits ou ingrédients. La France abrite d’ailleurs un écosystème d’innovation particulièrement dynamique pour les entreprises agroalimentaires.

Dans son rapport «Panorama des IAA, édition 2020, le ministère de l’Agriculture et de l’Alimentation indique ainsi qu’entre 2014 et 2016, les entreprises du secteur agroalimentaire ont été plus nombreuses à innover que dans les autres secteurs (65% contre 62 % pour les autres industries manufacturières et 51% pour l’ensemble des secteurs).

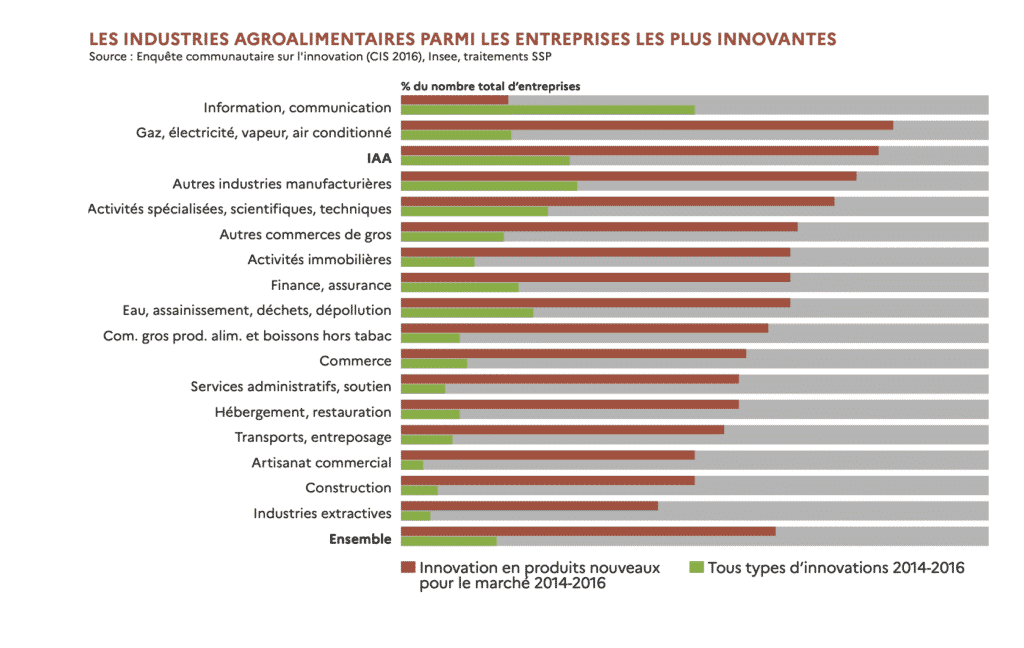

L’agroalimentaire, 3e secteur le plus innovant après le secteur de l’information et de la communication

Les industries agroalimentaires, hors artisanat commercial et fabrication de boissons, représentent le troisième secteur le plus innovant après le secteur de l’information et de la communication (73%) et celui du gaz, de l’électricité, de la vapeur et de l’air conditionné (67%). Ce pourcentage d’entreprises innovantes, même s’il reste fort (65%), est en retrait par rapport à la période 2012-2014 (69%).

La transformation et conservation de fruits et légumes, les secteurs les plus innovants

Toujours durant cette période analysée par le rapport du Ministère, «les secteurs les plus innovants sont ceux de la transformation et conservation de fruits et légumes (96%), de la fabrication d’autres produits alimentaires (thé, café, chocolat, cacao, condiments, etc.) (81%) et de la boulangerie-pâtisserie (73%) ».

Bien que les industries agroalimentaires soient plus nombreuses, en proportion, à innover que l’industrie manufacturière, les dépenses liées à l’innovation y sont plus faibles, indique le rapport. En effet, 2,2% du chiffre d’affaires des industries agroalimentaires est consacré à l’innovation en 2016 contre 3,3% pour les entreprises des industries manufacturières. Toutefois, ces dépenses augmentent fortement par rapport à 2014 où elles représentaient 1,3% du chiffre d’affaires.

Les types d’innovation sont variés : création de nouveaux produits, de nouvelles formulations, mise en œuvre de nouveaux procédés de fabrication, de nouveaux modes de distribution ou de livraison. Autant d’entreprises développent des innovations technologiques que d’innovations non technologiques : 51% des entreprises innovent dans ces deux domaines. Ce chiffre est stable depuis 2010 souligne le rapport du Ministère.

La mise sur le marché de nouveaux produits, un facteur d’innovation fort pour les IAA

«37% des IAA innovent contre 27% pour les industries manufacturières. Les innovations en organisation concernent 38% des entreprises. Les innovations technologiques de procédés concernent davantage d’entreprises (38%) que les innovations de produits (33%). La mise sur le marché de nouveaux produits reste un facteur d’innovation fort pour les IAA (23% des entreprises) » rapporte l’étude.

Parmi les entreprises ayant innové en produits, 94% des industries agroalimentaires déclarent une innovation sur un bien nouveau, mais seulement 28% sur un service nouveau. Parmi les entreprises ayant innové en procédé (35%), 82% ont réalisé des innovations dans un processus de fabrication ou de production, 37% en logistique et distribution et 34% en soutien support. Mais surtout, la nature des innovations évolue et fait davantage appel aux technologies du numérique, faisant entrer les IAA dans l’ère de l’industrie 4.0. Entre 2014 et 2016, 25% des entreprises du secteur des industries agroalimentaires ont innové dans au moins une des activités logistiques, contre 20% dans l’industrie manufacturière dans son ensemble.

«Leurs trois motivations majeures sont de répondre à la pression des coûts, de celle du marché et d’ouvrir de nouvelles opportunités de marché. 56% des industries agroalimentaires déclarent avoir innové dans leur système de gestion, 36% dans l’approvisionnement électronique, 33% dans la gestion informatisée de la chaîne d’approvisionnement et 28% dans le rede- sign de produit pour en faciliter le transport» expliquent les auteurs de ce rapport.

Le taux d’innovation est influencé par la taille de l’entreprise

La part du chiffre d’affaires générée par l’innovation en produits nouveaux pour le marché ou pour l’entreprise est moins impor- tante dans les industries agroalimentaires (10%) que dans l’industrie manufacturière dans son ensemble (16%), de même que la part du chiffre d’affaires généré par les seules innovations de produits nouveaux pour le marché (4% contre 9%).

Les disparités entre les secteurs sont cependant très marquées : le secteur de la transformation et conservation de fruits et légumes génère ainsi 32% de son CA par des produits nouveaux. Le taux d’innovation semble influencé par la taille de l’entreprise. Ainsi, les entreprises agroalimentaires d’au moins 250 salariés innovent technologiquement deux fois plus que les entreprises de 10 à 19 salariés (75% contre 35%) relaye le rapport qui précise que cette différence est davantage marquée pour les innovations de produits que de procédés : dans les entreprises de 250 salariés et plus, le taux d’innovation en produits nouveaux pour le marché est près de 5 fois plus élevé que dans les entreprises de 10 à 19 salariés (52% contre 11%).

Les entreprises exportatrices plus innovantes que les autres

73% des industries agroalimentaires exportatrices de plus de 10 salariés ont innové dans au moins une catégorie d’innovation, contre 55% des entreprises non exportatrices. Toujours selon le panorama des IAA, entre 2014 et 2016, 48% des entreprises agroalimentaires innovantes technologiquement déclarent avoir reçu un soutien financier public sous différentes formes : crédit impôt recherche, exonérations fiscales ou sociales, subventions, prêts directs ou avances, ou encore garanties de prêt. Dans près de deux cas sur trois, les entreprises agroalimentaires de 250 salariés et plus qui innovent technologiquement reçoivent un soutien financier public, contre 37% pour les entreprises de 10 à 19 salariés.

L’innovation au cœur d’une FoodTech dynamique

En France, le nombre de startups de la FoodTech était estimé à 500 en 2017. En 2020, elles sont près de 600 dont environ 200 dans l’AgTech, 330 dans la transformation, distribution, consommation et hôtellerie restauration, et 70 dans la WineTech. Au niveau mondial, la FoodTech pèse aujourd’hui 250 milliards de dollars et sa croissance moyenne est estimée à près de 6% par an d’ici 2022. En 2019, en Europe, les startups ont levé un montant record de 2,4 milliards d’euros, soit 70% de plus qu’en 2018. Cinq startups concentrent 58% des montants investis dans toute la FoodTech européenne. Deux startups françaises se trouvent dans le top 10 des investissements européens : Ynsect (élevage et transformation d’insectes pour l’alimentation animale) et Wynd (Foodser- vice). La France se trouve à la première place européenne en nombre d’investis- sements supérieurs à 1 million d’euros, (50 investissements en 2019 pour un montant total de 404 millions d’euros) mais elle reste derrière le Royaume-Uni (711 millions d’euros) en termes de montant total investi en l’absence de montant élevé investi dans des startups de dimension internationale. L’écosystème FoodTech français se caracté- rise par un fort dynamisme de l’AgTech et du Foodservice (solutions pour la restauration et robots de cuisine) qui concentrent 83% des investissements (respectivement 48% et 35%). En revanche, le secteur des produits transformés et packaging ne capte que 6% des investissements en France et 5 % au niveau européen.

«Etonnamment, bien que ces startups soient de plus en plus nombreuses et représentent 36% des start-ups crées dans la FoodTech en Europe en 2019, elles ne lèvent toujours pas de fonds de manière signficative. Au contraire, après un maximum en 2017, les investissements y ont depuis diminué et le taux de “mortalité” des startups dans ce secteur est supérieur à 50%» indique le rapport.

Plusieurs incubateurs dédiés à l’innovation en agroalimentaire et en alimentation et portés par des initiatives privées ou par des collectivités territoriales se sont également développés ces dernières années. Ils visent à rassembler en un lieu unique des startups mais aussi de grandes entreprises, des institutions, des experts et des investisseurs avec un objectif d’accélération du développement des startups par leur mise en réseau et un accompagnement personnalisé telles Smart Food Paris, Food Factory à Lyon, Foodshaker de l’ISARA à Lyon, le programme Toaster Lab à Dijon, les villages by CA (Crédit agricole), Shakeup Factory, etc.

Ils accompagnent l’innovation, la recherche et le développement

Organismes de recherche finalisée, écoles d’enseignement supérieur agricole et universités au double métier formation / recherche, instituts techniques, Agence nationale de sécurité sanitaire de l’alimentation, de l’environnement et du travail (Anses), pôles de compétitivité, Bpifrance, réseau FoodTech… accompagnent et développent les innova- tions. En relation avec ces acteurs institutionnels, un écosystème privé de l’innovation s’est fortement développé ces dernières années.

Côté recherche, 5 départements scientifiques d’INRAe (Institut national de recherche pour l’agriculture, l’alimentation et l’environnement officiellement créé le 1er janvier 2020 par fusion de l’INRA et d’Irstea), consacre leurs activité aux problématiques des industries agroalimentaires et de l’alimentation. Des dispositifs spécifiques tels que les instituts Carnot ou plus récemment le consortium AgriO permettent de tisser des liens fructueux entre recherche et entreprises. Les instituts techniques agro-industriels (ITAI) sont des organismes de recherche appliquée, d’expertise, d’assistance tech- nique, de veille technologique ou régle- mentaire, de démonstration, de formation et d’information, au service des entreprises et en particulier des PME.

15 ITAI ont été qualifiés par le ministère de l’Agriculture et de l’Alimentation pour la période 2018- 2022, reconnaissant leur capacité à mener des missions d’intérêt général au profit des filières de transformation. Ce réseau propose une gamme de services, le développement de produits ou de procédés, la mise au point de prototypes et d’outils d’aide à la décision, d’études et aussi de formations sur 80 sites en France. Les ITAI participent à des Unités mixtes technologiques (UMT) et des Réseaux mixtes tech- nologiques (RMT), dont l’ACTIA assure une coordination globale, créés pour favoriser les collaborations entre les acteurs du dévelop- pement, de la recherche et de la formation sur des thèmes d’intérêt national et consti- tuer des groupements de compétences visibles et reconnus. L’ACTIA coordonne 14 UMT13 et 10 RMT14 labellisés pour une durée de 5 ans par le ministère de l’Agriculture et de l’Alimentation. Leurs thèmes d’intérêt sont très variés, pouvant être spécifiques à une filière ou transversaux à plusieurs filières.

Les Régions, soutiens à l’innovation dans les territoires

La loi NOTRe (nouvelle organisation territo- riale de la République) du 7 août 2015 confie aux Régions une compétence élargie en matière de développement économique, recherche et innovation. Depuis 2014, les Régions sont autorités de gestion pour la mise en œuvre des fonds européens structurels et d’investissement (FESI). Le FEDER (Fonds européen de développement régional) est orienté sur les domaines retenus par les Régions dans le cadre des stratégies régionales de spéciali- sation intelligentes (S3). En France, pour la période 2014-2020, le FEDER a représenté 9,5 milliards d’euros, dont 20% sont alloués à la recherche et innovation (soit 1,7 milliard d’euros). Le FEADER (Fonds européen agricole de développement rural) est l’instrument de financement du deuxième pilier de la politique agricole commune (PAC). Pour la période 2014- 2020, le FEADER a représenté 11,4 milliards d’euros, dont 201 millions d’euros sont consacrés à la recherche et à l’innovation. Il permet par exemple de financer des projets d’industrialisation des innovations dans les IAA et des projets innovants de coopération multi-acteurs, notamment dans le cadre du Partenariat Européen pour l’Innovation (PEI).

Faire émerger davantage de projets collaboratifs européens

Les projets innovants labellisés par les pôles de compétitivité dans les secteurs de l’agriculture et de l’agroalimentaire portent sur des domaines aussi variés que la robotique, l’alimentation fonctionnelle, les emballages, la traçabilité, le biocontrôle, les agroéquipements,… En lançant la phase IV de cette politique en 2019, l’Etat a réaffirmé la pertinence du modèle des pôles au sein du paysage de l’innovation et mis particulièrement l’accent sur l’ambition européenne, en confiant aux pôles l’objectif de faire émerger davantage de projets collaboratifs européens. À l’issue de l’appel à candidatures lancé à l’été 2018, l’État a labellisé 56 pôles de compétitivité, dont une dizaine œuvrent dans le périmètre sectoriel du ministère.

Identifier les marchés clés dans le cadre du Pacte productif

Dans le cadre de l’orientation visant à faire de la France une économie de rupture tech- nologique, l’État a conduit depuis l’été 2019 une démarche « marchés clés » visant à identifier des marchés émergents à forts enjeux technologiques sur lesquels positionner la France. 54 marchés ont ainsi été analysés puis soumis à la sélection d’un collège d’experts. En 2020, l’État a retenu 11 premiers marchés devant faire l’objet d’une stratégie d’accélération, qui formalise, sous forme de feuille de route, les objectifs de transformation du secteur et les leviers les plus adaptés pour les atteindre. Le projet de stratégie d’accélération «Alimentation durable pour la santé» vise ainsi à répondre aux enjeux d’adaptation et de résilience des systèmes de production alimentaire dans un contexte de transitions multiples. Il comprend notamment des actions de recherche et d’innovation dans les domaines des protéines, des ferments, de l’alimentation des seniors, de la naturalité et de la traçabilité.

L’État a par ailleurs installé en juillet 2018 le Conseil de l’innovation. Chaque année, il retient des grands défis sociétaux dans des domaines stratégiques présentant de fortes barrières technologiques. Ces grands défis doivent permettre de créer de nouveaux marchés, où la France pourrait prendre une position de leader et d’y accompagner la croissance d’un écosystème de laboratoires, startups, PME et grands groupes.

L’évolution des demandes des consommateurs, moteurs d’innovation pour les entreprises de l’agroalimentaire

Qualiment, réseau de recherche en alimentation humaine porté par INRAe, a obtenu en février 2020 une nouvelle labellisation Carnot par le MESRI, pour une durée de 4 ans. Le Carnot Qualiment accompagne les besoins en recherche des entreprises agroalimentaires grâce à son réseau de plus de 500 chercheurs répartis sur l’ensemble du territoire national.

L’évolution des demandes des consom- mateurs, comme les défis soulevés par la crise sanitaire récente, sont des moteurs d’innovation pour les entreprises de l’agro-alimentaire, et la recherche partenariale public – privé est un moyen privilégié pour identifier et faciliter ces innovations. Pour y répondre, le Carnot Qualiment contribue à développer des aliments plus sains, plus «naturels», depuis la formulation du produit jusqu’à son processus de production. Qualiment travaille également au développement de nouvelles sources de protéines, et à l’étude des microbiotes et de leurs interactions avec l’hôte. Étant donné les enjeux autour de la relocalisation et les besoins d’aller vers des procédés plus sobres, l’usine agroalimentaire du futur est une autre thématique clé des chercheurs du Carnot, qui s’intéressent à l’intégration de capteurs, à l’éco-conception, au développement de nouveaux matériaux, d’emballages actifs et de méthodes de préservation et de chauffage alternatives par exemple. De son côté Agrobergo, labellisée pour 2019-2023, basée à Clermont-Ferrand et coordonnée par l’ADIV, regroupe 6 partenaires sur le thème du développement de solutions robotiques et ergonomiques. En s’appuyant sur l‘amélioration ergonomique et différentes technologies, robotique, cobotique, exosquelette, réalité virtuelle…, son objectif est de trouver des solutions à la réduction de la pénibilité pour améliorer l’attractivité des métiers, améliorer la compétitivité des entreprises françaises en diminuant les coûts directs et indirects liés aux arrêts de travail et en gagnant en productivité, améliorer la sécurité sanitaire des produits en diminuant les manipulations directes des produits par les opérateurs ou en intégrant des systèmes de nettoyage. C’est donc dans cet écosystème d’innovation particulièrement dynamique qu’évoluent les entreprises agroalimentaires françaises au pôle R&D de plus en plus pointus.

(Source : Panorama des IAA, Ministère de l’Agriculture et de l’Alimentation, édition 2020)

-

Entre inflation et quête de naturalité : Quelles tendances de consommation à la rentrée 2025 ?

-

Cyberattaques dans l’agroalimentaire : Une menace sous-estimée ?

-

Produits aquatiques : Un attrait confirmé, mais un positionnement de plus en plus complexe pour le marché français

-

Marché du miel en France : Entre regain de confiance, guerre des prix et bataille pour la traçabilité

-

Mieux sécuriser votre production en optimisant la traçabilité alimentaire

-

Labelexpo Europe 2025 : Des innovations au service de l’agroalimentaire

-

RFID, cartons pliants et automatisation : Trois leviers stratégiques pour l’avenir de l’étiquetage et de l’emballage agroalimentaire

-

Labelexpo Europe 2025 : Anticiper les évolutions de marché et découvrir les dernières innovations

-

Style de vie et santé : Quand les nouvelles habitudes de consommation redessinent l’avenir des boissons

-

Data2Value : Quand les données redessinent l’avenir de l’industrie des boissons

-

Nevastane, 100 ans d’expertise dans l’industrie agroalimentaire

-

Goya Foods a le vent en poupe avec l’ERP d’Infor

-

Découvrez les nouvelles ventouses à vide ELESA pour une automatisation optimale : Une technologie de pointe pour des solutions fiables dans divers secteurs industriels

Connectez-vous avec vos réseaux sociaux :