Une troisième vague de startups arrive dans la FoodTech européenne

Cette année encore, pour la quatrième fois, la Foodtech européenne vient d’être étudiée à la loupe par DigitalFoodLab. L’agence de conseil spécialisée sur la FoodTech a en effet publié sa quatrième édition sur la FoodTech européenne avec le soutient de Google Cloud et Nestlé. Très complet, pointu et illustré de graphiques, le rapport «2021, La FoodTech en Europe» fait …

Cette année encore, pour la quatrième fois, la Foodtech européenne vient d’être étudiée à la loupe par DigitalFoodLab. L’agence de conseil spécialisée sur la FoodTech a en effet publié sa quatrième édition sur la FoodTech européenne avec le soutient de Google Cloud et Nestlé. Très complet, pointu et illustré de graphiques, le rapport «2021, La FoodTech en Europe» fait un état des lieux de l’ensemble des entrepreneurs et des startups du domaine alimentaire (de la production au consommateur final) qui innovent sur les produits, la distribution, le marché ou le modèle économique. Le rapport complet est consultable sur le site de DigitalFoodLab. Que fait-il apparaître dans un premier temps ? Cinq éléments clés se dégagent cette année, détaillés par les auteurs du rapport.

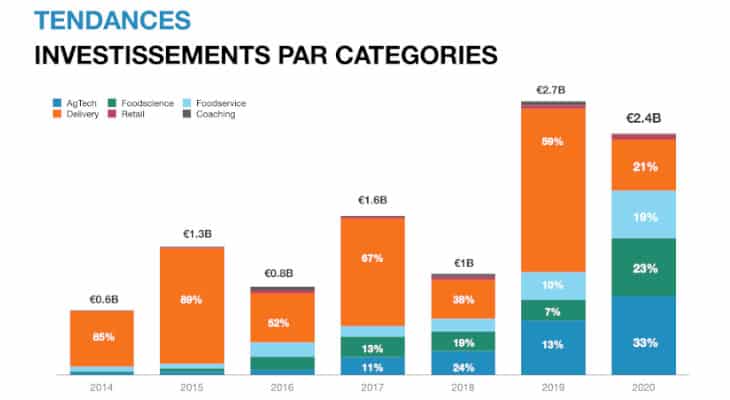

«En 2020, les startups FoodTech européennes ont levé 2,7 milliards d’euros, soit le même montant qu’en 2019. Ce maintien à un niveau d’investissement aussi élevé est une bonne nouvelle dans une année aussi compliquée» expliquent-ils. «Malgré la pandémie, le montant total investi dans les startups FoodTech a fortement augmenté au niveau mondial la part de l’écosystème européen est tombée à seulement 12% des investissements mondiaux. Nous assistons à l’apparition d’une troisième vague de startups FoodTech européennes qui se caractérise par des levées importantes, à un stade très précoce (parfois avant même d’avoir un produit), et qui représentent un pari sur le long terme. Cela montre la confiance des investisseurs dans les startups FoodTech européennes pour être des moteurs du changement».

Une augmentation de 245% des investissements dans la transformation

D’après le rapport, l’écosystème FoodTech européen se concentre sur l’agriculture et la distribution (notamment la livraison) depuis des années. «2020 a été un point de bascule avec une augmentation de 245% des investissements dans la transformation (au milieu de la chaîne de valeur, des innovations produits aux cloud kitchens en passant par les aliments du futurs comme l’agriculture cellulaire). Cette croissance est d’autant plus notable dans les startups travaillant dans les protéines alternatives (pour l’alimentation humaine), elles ont vu leurs investissements multipliés par trois» souligne le rapport de DigitalFoodLab qui indique un écosystème FoodTech européen «toujours fortement concentré autour de cinq hubs» pour lesquels 94% des investissements en 2020 ont été réalisés, à savoir : le Royaume-Uni (leader), la France, les pays nordiques, la région DACH (Allemagne, Autriche, Suisse) et le Benelux (Pays-Bas, Belgique et Luxembourg).

Selon DigitalFoodLab, les pays nordiques, «l’une des surprises de l’année dernière», pourraient devenir une puissance mondiale en matière de protéines alternatives et de durabilité. Enfin, les auteurs remarquent que «même dans des circonstances difficiles, les grandes entreprises investissent toujours plus dans l’écosystème. Elles parient (en investissant et en rachetant) sur des startups qui peuvent les aider à se transformer et à se préparer aux disruptions futures».

Les conditions pour que l’Europe devienne leader de la FoodTech

La FoodTech étant en constante évolution, l’Europe pourrait rester «un» leader et même devenir «le» leader selon trois conditions estime le rapport de DigitalFoodLab : «Les tendances de moyen et long terme sont soutenues par les gouvernements. Cela obligerait à considérer l’avenir des entreprises agroalimentaires actuelles et à venir comme stratégique. De plus, les régulateurs devraient être un peu plus avant-gardistes et moins dans un esprit «interdisons et voyons ce qui se passe ailleurs». Il y a plus de collaboration entre la recherche, les entreprises et les entrepreneurs (par exemple plus de lieux comme Wageningen). Enfin, l’internationalisation des produits alimentaires en Europe s’améliore (notamment dans la distribution) ».

Tendances : 178% d’augmentation des investissements dans les startups de protéines alternatives

En 2021, trois principales tendances sont à suivre selon les auteurs du rapport sur les FoodTech. Tout d’abord, ces derniers font état des avancées importantes pour quatre nouveaux types d’aliments. Tout d’abord les insectes (vers de farine) destinés à la consommation humaine ont été approuvés par l’EFSA (l’agence régulatrice de l’alimentation en Europe), la Commission européenne en fera-t-elle autant ? « Et cette décision s’appliquera-t-elle à une seule entreprise ou à l’ensemble de l’écosystème des insectes ? » s’interrogent les auteurs du rapport. Autre type d’aliment, la fermentation de précision, qui utilise des organismes génétiquement modifiés pour produire des protéines. Mais l’EFSA commencera-t-elle à les approuver en Europe? Concernant l’agriculture cellulaire, DigitalFoodLab s’interrogent : «les startups commenceront-elles à déposer des demandes d’autorisation de mise sur le marché maintenant que beaucoup d’entre elles ont stabilisé leurs lignées cellulaires?». «Enfin, les chaînes de restaurants, notamment QSR, signeront des accords avec des startups plant-based et communiqueront à ce sujet après la pandémie. Ce sera le point de bascule de leur adoption en Europe. On peut se demander qui gagnera cette course entre les leaders américains (comme Beyond Meat qui est déjà en partenariat avec McDonald’s), les entreprises européennes qui ont déjà acquis des startups plant-based au cours de la dernière décennie (Nestlé, Unilever) ou des startups locales (comme Meatless Farm) ?».

Autre tendance forte soulignée par le rapport de DigitalFoodLab, «les cloud kitchens, les dark stores et autres startups de livraison de courses continueront de se multiplier dans toute l’Europe, notamment dans les villes les plus densément peuplées (Paris et Londres notamment). Des questions se poseront sur l’existence d’une réelle économie d’échelle lors de l’expansion à plusieurs villes. Cela pourra conduire à de nouveaux business models dans lesquels les entreprises commercialisent leur savoir-faire et la technologie nécessaire pour exploiter les installations plutôt que de le faire elles-mêmes». L’agence de conseil pense que la concurrence entre ces pure players sera accrue par les startups de livraison de restaurants à la recherche de nouveaux marchés pour dépenser les fonds qu’elles ont levés lors de leurs introductions en bourse. Enfin, de nouvelles marques D2C devraient apparaître annonce DigitalFoodLab. «De nombreuses personnes ont utilisé les confinements successifs comme une “période d’incubation” pour réfléchir, planifier et créer leur entreprise. Alors que nous pouvons nous attendre à ce que la plupart de ces nouvelles entreprises se lancent sur des sujets tels que des produits et boissons plant-based et durables (en particulier ceux qui ne contiennent pas ou peu d’alcool), nous sommes peut-être à l’aube d’une explosion de projets alimentaires disruptifs».

Les investissements en AgTech bondissent

Le rapport décline la FoodTech en six catérogies (AgTech, Foodscience, Foodservice, Delivery, Retail et Coaching) qu’il décortique. En voici quelques extraits pour chacune d’entre elles.

Pour l’AgTech (Ag Biotech, drones et robots, Marketplaces agricoles, logiciel de gestion agricole, fermes du futur et fermes urbaines), les investissements ont augmenté de manière constante en sur ces six dernières années, révèlent le rapport de l’agence conseil qui commentent : «Les investissements dans les startups AgTech ont bondi de 44% entre 2019 et 2020. De 18% en 2019, la part des investissements dans les startups AgTech représente désormais 33% des investissements de 2020. L’AgBiotech dicte la tendance avec 64% des investissements AgTech». Une tendance due aux startups travaillant sur les insectes pour l’alimentation animale, comme Ynsect et InnovaFeed. Avec 24% du financement en AgTech, les fermes urbaines sont en deuxième position, note DigitalFoodLab, même si la concurrence s’intensifie. Plus de 120 startups en Europe travaillant dans cette sous-catégorie, ont été relevées par l’agence conseil, Infarm reste le leader incontesté. Selon DigitalFoodLab, l’AgTech européenne est la mieux équipée pour rivaliser sur la scène mondiale, principalement grâce à un réseau de VC et universités dédiées.

Autre catégorie de la FoodTech, le Delivery (Meak Kits, Delivery robots, box découverte, restaurants virtuels, livraison de restaurant, marketplaces). Ces startups répondent aux défis de la livraison alimentaire, de courses, repas de restaurants ou repas préparés dans leurs propres cuisines. «Depuis 2014, tous les deux ans, les investissements dans les startups de livraison marquent une pause. Ce fut le cas en 2020, avec une très forte baisse des investissements (65% de moins qu’en 2019). 2020 a également été l’année du pivot vers la livraison de courses avec de nombreuses startups de livraison de restaurants concentrant désormais leurs efforts sur les dark stores (Glovo, Wolt) mais aussi de nouveaux pure players qui bouleversent le secteur », commente DigitalFoodLab. Et si les investissements dans la livraison de plats de restaurant, autrefois moteurs de l’écosystème FoodTech, sont passés de 634M€ à 171M€ soulignent les auteurs du rapport, «ce n’est pas nécessairement une mauvaise nouvelle pour cet écosystème car de nombreuses entreprises sont désormais cotées ou prévoient leur introduction en bourse». Considéré depuis longtemps comme le moteur de la FoodTech Européenne, «Les annonces des investissements au premier trimestre 2021 confirment sa solidité. Cependant, l’internationalisation reste un grand défi, car le développement de startups de livraison de courses peut être beaucoup plus difficile que celui des livraisons de restaurants », analyse l’agence conseil.

Concernant les startups qui répondent à l’envie de nouveaux produits alimentaires plus transparents, plus sains et meilleurs pour l’environnement, la montée en puissance de la Foodscience (Future Food, innovation produit, boissons, substituts de repas, appareils et ustensiles, packaging) n’est plus à discuter estime le rapport qui la qualifie d’«impressionnante» notamment au niveau des protéines alternatives. Cependant, constate DigitalFoodLab,«l’écosystème foodscience en Europe est encore éclipsé par ce qui se passe sur les autres continents. Les investissements doivent s’accélérer considérablement dans les tendances à court terme comme le plant-based, mais aussi dans les tendances de long terme. Des investissements publics tels que le Green Deal de l’Union européenne pourraient jouer un rôle à cet égard».

Elle a levé 252 millions de livres sterling en 2020.

Concernant les startups qui améliorent la gestion des entreprises de restauration hors foyer à savoir le Foodservice (logiciel de caisse ePOS, catering, plateformes de réservation, foodservice management, cloud kitchens, cooking robots), celles-ci prépareraient aussi les évolutions à venir avec les cloud kitchens et la robotisation. Si l’écosystème foodservice a connu une année difficile en raison de la pandémie, les cloud kitchen ont attiré beaucoup d’investissements. Aujourd’hui, l’écosystème foodservice européen est en pleine transformation allant de 100% ePOS vers le restaurant du futur avec les cloud kitchens et les solutions de gestion de livraison (Deliverect). «Cette catégorie possède toutes les clés pour continuer à croître rapidement et se positionner au premier plan mondial» affirme DigitalFoodLab. C’est un écosystème stagnant « faute de champions » qui caractérise le Coaching, des services qui s’adressent au consommateur final pour lui permettre de mieux gérer ses achats et son alimentation selon ses objectifs personnels.

Enfin pour les startups innovant dans le secteur de la distribution alimentaire, de l’intégration du digital dans la supply chain jusqu’à l’amélioration de l’expérience client en magasins, à savoir le Retail, «son écosystème reste faible en Europe comparé aux États-Unis où les plus grosses levées concernent les startups qui se concentrent sur la transformation des magasins en lieux sans caisses. Ce type de startups est presque absent en Europe» précise le rapport.

La santé, l’avenir de l’industrie agroalimentaire

Alors, à la question de savoir quel sera l’avenir de l’agroalimentaire, DigitalFoodLab est convaincu que “l’avenir de l’alimentation est la santé”. Pour les auteurs, deux conclusions évidentes apparaissent : «La disruption n’a toujours pas eu lieu mais elle se rapproche ; si l’avenir de l’alimentation est la santé, alors nous devrions regarder comment les grandes entreprises pharmaceutiques et de santé évoluent. Nous avons observé qu’elles ont tendance à externaliser leur R&D en investissant et en acquérant des sociétés de biotechnologie avec une forte préférence pour celles situées à proximité de leur siège».

Pour DigitalFoodLab, il ne fait pas de doute que «les grandes entreprises doivent entretenir un écosystème FoodTech solide et tourné vers l’avenir». Cependant, avertissent les auteurs, «rechercher des startups à acquérir loin du coeur d’activité sera couteux et créera des difficultés d’intégration. Ces grandes entreprises doivent comprendre et tester les technologies et les modèles commerciaux futurs au niveau local pour les préparer à une adoption massive». Le rapport en conclut que «Les grandes entreprises européennes d’agriculture, d’alimentation et de distribution doivent donc investir davantage de leur temps, argent et compétences dans les écosystèmes locaux pour leur permettre de se développer. Agir ainsi est donc bien une démarche intéressée pour rester leader et se prémunir contre la stagnation ou la disruption».

Source : “2021, Investissements, tendances et Hubs d’innovation, la FoodTech en Europe” de DigitalFoodLab

-

Entre inflation et quête de naturalité : Quelles tendances de consommation à la rentrée 2025 ?

-

Cyberattaques dans l’agroalimentaire : Une menace sous-estimée ?

-

Produits aquatiques : Un attrait confirmé, mais un positionnement de plus en plus complexe pour le marché français

-

Marché du miel en France : Entre regain de confiance, guerre des prix et bataille pour la traçabilité

-

Mieux sécuriser votre production en optimisant la traçabilité alimentaire

-

Style de vie et santé : Quand les nouvelles habitudes de consommation redessinent l’avenir des boissons

-

Data2Value : Quand les données redessinent l’avenir de l’industrie des boissons

-

Circularité et gestion des ressources : L’industrie des boissons face au défi de l’économie circulaire

-

Drinktec 2025 : Orienter les choix qui façonneront l’avenir de l’industrie des boissons et aliments liquides

-

Alternatives, innovations et formulation responsable : Comment répondre aux nouvelles attentes ?

-

Nevastane, 100 ans d’expertise dans l’industrie agroalimentaire

-

Goya Foods a le vent en poupe avec l’ERP d’Infor

-

Découvrez les nouvelles ventouses à vide ELESA pour une automatisation optimale : Une technologie de pointe pour des solutions fiables dans divers secteurs industriels

Connectez-vous avec vos réseaux sociaux :