Vers une consolidation du secteur de l’industrie des boissons

L’industrie des boissons a traversé des bouleversements significatifs au cours des deux dernières années. La pandémie a redirigé les ventes des bars et restaurants vers la consommation à domicile, provoquant ainsi une révolution dans les chaînes d’approvisionnement et des changements rapides dans les préférences des consommateurs. Face à ce contexte complexe et en constante évolution, les entreprises du secteur …

L’industrie des boissons a traversé des bouleversements significatifs au cours des deux dernières années. La pandémie a redirigé les ventes des bars et restaurants vers la consommation à domicile, provoquant ainsi une révolution dans les chaînes d’approvisionnement et des changements rapides dans les préférences des consommateurs. Face à ce contexte complexe et en constante évolution, les entreprises du secteur des boissons sont confrontées à une opportunité cruciale : identifier rapidement leurs opportunités de croissance externe pour s’adapter de manière agile à ces changements.

L’activité de fusions et acquisitions dans cette industrie est déjà en hausse. Entre 2019 et 2021, la valeur des transactions est passée de 18 à 25 milliards de dollars, illustrée par des opérations telles que l’acquisition de Coca-Cola European Partners par Coca-Cola Amatil, Nestlé Waters par One Rock Capital Partners, ou encore Lipton par CVC Capital Partners. Bien que ces chiffres ne correspondent pas encore aux pics de transactions observés en 2014-2015, le cabinet de conseil en stratégie Kearney prévoit une consolidation imminente au cours des deux prochaines années. Dans cet environnement complexe, les entreprises capables d’intégrer rapidement les activités à fort potentiel et de se séparer efficacement des activités moins rentables seront celles qui prospéreront à long terme.

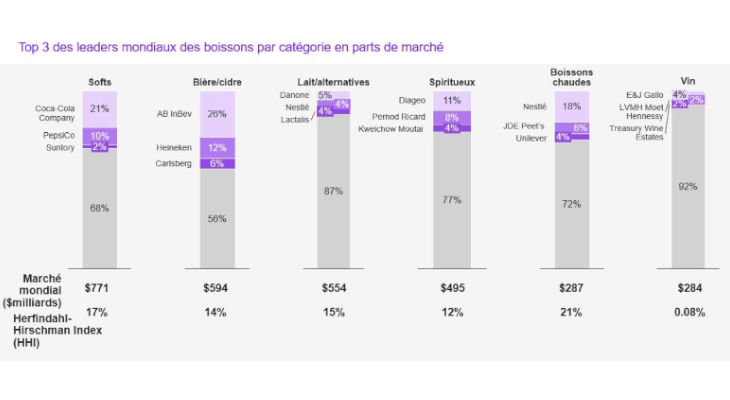

L’industrie mondiale des boissons est aujourd’hui segmentée en plusieurs catégories clés. D’un côté les boissons sans alcool (771 milliards de dollars) avec Coca-Cola et PepsiCo qui dominent ce marché avec respectivement 21 % et 10 % de part de marché. La tendance croissante à la recherche de boissons plus saines a favorisé les boissons sans alcool. On retrouve ensuite les bières et cidres (594 milliards de dollars) avec AB InBev, Heineken et Carlsberg qui détiennent conjointement 44 % de ce marché. Les bières artisanales et à faible teneur en alcool ont enregistré la plus forte croissance. Les produits laitiers et substituts du lait (554 milliards de dollars) représentent un marché fragmenté voit une demande croissante pour les laits végétaux et les produits à base d’avoine et d’amande. Concernant les spiritueux (495 milliards de dollars), les consommateurs s’intéressent de plus en plus aux produits haut de gamme et aux spiritueux artisanaux et aromatisés. De leur côté, les ventes hors domicile de boissons chaudes (287 milliards de dollars) ont baissé, tandis que la consommation à domicile a augmenté. Concernant le vin (284 milliards de dollars), ce marché reste très fragmenté, avec un intérêt croissant pour les vins naturels et biologiques.

Les entreprises du secteur des boissons doivent désormais être à l’écoute des attentes changeantes des consommateurs, telles que la personnalisation, les saveurs locales et l’innovation constante. Les stratégies de fusion-acquisition se révèlent particulièrement pertinentes pour relever ces défis.

Les tendances futures qui façonneront l’industrie des boissons

Parmi les tendances futures qui façonneront l’industrie des boissons, Kearney en dégage huit, à savoir l’intégration verticale des sous-traitants industriels. Les embouteilleurs joueront un rôle essentiel, incitant les acteurs de l’industrie à nouer de nouveaux partenariats ou à les acquérir. Kearney évoque également la consolidation au sein des softs avec des grandes entreprises qui rechercheront des opportunités d’acquisition dans un marché fragmenté. Pour les softs et boissons chaudes, les partenariats avec les chaînes de café et la consommation à domicile offrent des opportunités de croissance. Les brasseurs se tournent vers les softs, créant des opportunités de fusion et les brasseries indépendantes restent des cibles potentielles. Côté softs et spiritueux, les alliances entre ces deux secteurs sont prometteuses. Enfin, pour les spiritueux et vins, les viticulteurs cherchent à se diversifier et à s’adapter aux changements climatiques. Dernier constat fait par le cabine Kearney, les plateformes B2B2C changent la donne. Les canaux de vente évoluent, avec des opportunités pour les acteurs qui sauront s’adapter. “Les fusions-acquisitions devraient jouer un rôle clé pour aider les entreprises de boissons à relever ces défis. Elles offrent des avantages en termes de revenus et de synergies de coûts, renforçant la position des entreprises dans un marché en constante évolution. L’industrie des boissons est confrontée à des enjeux importants et doit miser sur la consolidation pour assurer sa croissance future” conclut le rapport.

(Source : Kearney)

-

Entre inflation et quête de naturalité : Quelles tendances de consommation à la rentrée 2025 ?

-

Cyberattaques dans l’agroalimentaire : Une menace sous-estimée ?

-

Produits aquatiques : Un attrait confirmé, mais un positionnement de plus en plus complexe pour le marché français

-

Marché du miel en France : Entre regain de confiance, guerre des prix et bataille pour la traçabilité

-

Mieux sécuriser votre production en optimisant la traçabilité alimentaire

-

Nevastane, 100 ans d’expertise dans l’industrie agroalimentaire

-

Goya Foods a le vent en poupe avec l’ERP d’Infor

-

Découvrez les nouvelles ventouses à vide ELESA pour une automatisation optimale : Une technologie de pointe pour des solutions fiables dans divers secteurs industriels

Connectez-vous avec vos réseaux sociaux :