Maturité énergétique : 2016, une année de progrès pour l’IAA

Face à un constat général plutôt positif, les contraintes et les défis sont encore nombreux pour les industriels de l’agroalimentaire qui s’engagent résolument sur le chemin de l’optimisation de leurs consommations d’énergie. La transition énergétique est plus que jamais une réalité. Si la plupart des entreprises prennent désormais en compte l’efficacité énergétique dans leur fonctionnement et y dédient des moyens, …

Face à un constat général plutôt positif, les contraintes et les défis sont encore nombreux pour les industriels de l’agroalimentaire qui s’engagent résolument sur le chemin de l’optimisation de leurs consommations d’énergie. La transition énergétique est plus que jamais une réalité.

Si la plupart des entreprises prennent désormais en compte l’efficacité énergétique dans leur fonctionnement et y dédient des moyens, certaines sont encore réticentes estimant les temps de retour sur investissement trop longs (ou incertains). Ce qui constitue la première cause freinant la démarche d’optimisation énergétique.

Cependant, la maturité énergétique des industriels de l’agroalimentaire a fortement progressé en six ans. Sa note moyenne augmente de 38%, passant de 6,5/20 en 2010 à 8,9/20 en 2016. Certains industriels comme Bledina ou Novial, qui ont reçu cette année respectivement le Premier prix et le Prix Spécial du Jury pour leurs engagements lors des Trophées de la Performance Energétique de l’Industrie Agroalimentaire, ont à présent une stratégie bien définie concernant l’efficacité énergétique. Blédina pour l’action simultanée de tous les leviers possibles d’économies d’énergie. En particulier, le site de Brive la Gaillarde est parvenu à remplacer un procédé industriel énergivore (stérilisation de l’eau du process par utilisation de vapeur) par un procédé équivalent beaucoup moins gourmand en énergie (stérilisation par skid d’ultrafiltration).

Novial, quant à elle, a lancé sa réflexion autour de l’énergie en Juin 2014. Un an et demi plus tard, en janvier 2016, le site était certifié ISO 50001, en ayant exploré des leviers aussi bien techniques (isolation des réseaux vapeur, récupération de chaleur sur compresseurs d’air), mais aussi managériaux (sensibilisation des opérateurs, organisation d’un jeu concours interne sur le thème de l’énergie).

Les industries passives en recul

Pour Marc Roquette, président de l’Institut Okavango qui, depuis 2010, étudie l’évolution de la maturité énergétique des industriels de l’industrie agroalimentaire, au travers d’études annuelles détaillées, il ne fait pas de doute que « le challenge de l’humanité pour assurer sa pérennité est de s’appuyer sur cette explosion de connaissances et de conscience pour rapidement satisfaire ses besoins énergétiques avec les énergies renouvelables et exceller en matière d’efficacité énergétique et d’économie circulaire (moins énergivore que l’économie linéaire), tout en préservant la biodiversité ». Cette année, par le biais de son Observatoire, l’Institut Okavango a mené une enquête nationale sur un échantillon de 983 sites. Le nombre de sites participants a été restreint par rapport à 2015 afin de consacrer plus de temps à améliorer la précision des données récoltées au plus près de chacune des usines en interrogeant les responsables énergie, maintenance ou qualité.

L’ensemble de ces sites représente près de 69% de la consommation d’énergie du secteur (hors sucre et amidon dont les 31 sites industriels très énergivores ont été exclus des résultats pour ne pas fausser la vision du secteur).

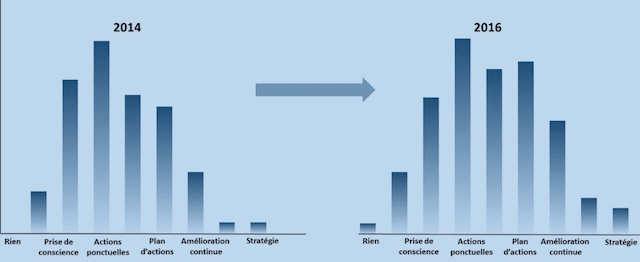

Parmi les premiers enseignements à tirer de cette enquête 2016, on peut noter que le pourcentage des entreprises n’ayant pas ou très peu agi a rapidement reculé depuis 2012. Et c’est désormais le pourcentage des entreprises ayant une démarche structurée et transverse d’amélioration continue qui croit et atteint 22%.

40% des industriels ont changé de fournisseur de gaz et d’électricité

Par ailleurs, il apparaît que les PME rattrapent les GE, avec un écart qui s’est encore réduit de 8 points entre 2014 et 2016. 40% des industriels ont changé de fournisseur de gaz et d’électricité dans les 12 derniers mois, démontrant ainsi la dynamique de concurrence créée par la libéralisation forcée du marché.

La plupart des industriels du secteur se sont conformés aux nouvelles obligations d’audit énergétique règlementaire les concernant (applicables aux non PME) mais encore 10% des entreprises soumises n’avaient pas réalisé leur audit à la date de l’enquête (mars à mai 2016).

Enfin, près de 50% des interrogés évoquent une motivation environnementale dans les démarches énergétiques après la motivation économique. Cette enquête fait également ressortir tout l’intérêt, en termes strictement économiques, qu’il peut y avoir pour une entreprise à se classer dans les “best performers” dans le domaine de l’efficacité énergétique.

Le rappel des objectifs d’ici à 2050

Diminuer de 20% les émissions de gaz à effet de serre des pays de l’Union Européenne, atteindre 20% d’énergies renouvelables dans le mix énergétique européen et réaliser 20% d’économies d’énergie

tels sont les objectifs principaux fixés par dans la directive des « 3×20 » de l’Union Européenne.

En France, l’objectif des 3×20 a été repris en portant à 23% la part d’énergies renouvelables. Avec le Grenelle de l’environnement, la France a dépassé le cadre européen en s’engageant plus spécifiquement à diviser par 4 ses émissions de gaz à effet de serre d’ici 2050. En 2010, la loi dite Grenelle 2 a imposé l’adoption d’un plan climat-énergie territorial pour les collectivités de plus de 50 000 habitants.

Quel est le contexte dans l’IAA ?

Premier secteur industriel français aussi bien en termes de chiffre d’affaires que d’emplois, l’Industrie Agrao-alimentaire est le 4e secteur le plus consommateur d’énergie en France en 2014 (13%), devancé par l’Industrie Chimique (29,5%), la métallurgie (25%) et la plasturgie (13,5%).

Dans les IAA de plus de 20 salariés, les

dépenses d’énergie représentent plus

de 1,972 milliards d’euros, soit près de 1,16% de leur chiffre d’affaires.

Au sein de l’IAA, les consommations

énergétiques varient fortement d’un

sous-secteur à l’autre en fonction de

l’importance de l’activité de ce secteur et de l’intensité de sa consommation d’énergie.

Les industriels énergie-intensifs ont fortement investi

37% de l’énergie consommée par l’ensemble de l’industrie agroalimentaire l’est par seulement 0,8% des entreprises les plus énergie-intensives. Ces entreprises n’ont volontairement pas été intégrées dans les résultats de l’enquête.

Parmi ces industriels énergie-intensifs, on retrouve les industriels de la transformation des produits amylacés et du sucre. Sur les vingt dernières années, elles ont fortement investi dans des actions de réduction des consommations énergétiques, en particulier via la mise en place des systèmes de cogénération permettant de produire près de 10% de l’électricité qu’ils consomment.

Le secteur constitue également un précieux soutien à la balance commerciale du pays puisqu’il a généré en 2015 un excédent commercial de 8,1 milliards d’euros. L’IAA est également au cœur du quotidien des Français : 20% du budget des ménages sont effectivement dédiés à l’IAA. Ce ne sont pas moins de 3 600 € par ménage qui sont ainsi consacrés chaque année aux produits alimentaires. Ainsi, le nombre d’industriels ne mettant en place aucune action afin de réduire leurs factures et consommations énergétiques est très faible (6%).

Des démarches réfléchies mais encore trop d’actions opportunistes

La nouveauté de l’enquête 2016 est la forte accélération du nombre d’entreprises ayant une démarche réfléchie dans le but d’atteindre le stade de l’amélioration continue. 22% des industriels se classent dans le top du panel en démontrant une démarche structurée et transverse d’amélioration continue.

Cette progression est valable aussi bien pour les PME que pour les GE, et l’écart de maturité entre ces deux tailles d’entreprises s’est réduit de 8 points entre 2014 et 2016. La marge de progrès reste pour autant importante dans le secteur et sur chacun des huit axes impactant la compétitivité énergétique. Beaucoup d’entreprises mènent encore des actions opportunistes et non des démarches structurées et transverses.

L’édition 2016 de l’Observatoire a permis également de mettre en lumière l’effet bénéfique de la libéralisation des marchés de l’énergie, et nous pouvons d’ores et déjà anticiper un impact favorable de l’obligation d’audit énergétique sur la maturité des acteurs soumis à la réglementation.

Une capacité d’investissement limitée

Les principales raisons empêchant la diffusion massive des actions d’efficacité énergétique au sein des entreprises de l’Agroalimentaire ont aujourd’hui des réponses encore peu exploitées par les entreprises. Alors que selon les industriels interrogés, les temps de retour sur investissement trop longs (ou incertains) constituent la première cause freinant une démarche d’optimisation énergétique, nous notons le potentiel mal exploité de l’intégration thermique dont les RSI courts et les subventions du Fonds Chaleur Ademe n’ont visiblement pas encore dynamisé ce levier.

La capacité d’investissement limitée est le deuxième obstacle cité et l’Observatoire entend examiner plus en profondeur dans l’édition 2017 pourquoi les nouvelles solutions de tiers financement ne sont pas plus largement adoptées par les entreprises pour contourner cet obstacle.

Selon les conclusions de l’Observatoire, si les contraintes et défis sont encore nombreux, les industriels de l’Agroalimentaire doivent poursuivre leurs efforts sur les différents leviers pour atteindre le niveau des meilleurs et doper ainsi la compétitivité de l’industrie agroalimentaire française.

La COP 21 a aussi rappelé que l’efficacité énergétique n’était pas seulement un enjeu économique mais aussi et surtout un défi planétaire et environnemental (près de 50% des interrogés évoquent une motivation environnementale dans les démarches énergétiques après la raison économique). Gageons qu’un nombre croissant d’industriels du secteur suivra dans les prochaines années la voie tracée par les Best Performers.

L’analyse par sous secteurs

Une analyse par sous-secteur a été également réalisée par cette enquête pour permettre aux acteurs des différentes filières de se comparer par rapport à la moyenne de leur propre sous-secteur et de voir l’évolution depuis 2014. Objectif : leur permettre de mieux identifier leurs points forts ainsi que leurs axes de progrès prioritaires comparé à leurs concurrents.

Les sous-secteurs retenus, au nombre de six, sont les suivants : produits laitiers, transformation de végétaux, boissons, produits élaborés, panification : pâtes et pâtisserie, et transformation animale (viande-poisson).

Il apparaît que la maturité énergétique moyenne des différents sous-secteurs est assez proche, bien que les métiers soient fort différents et les contraintes associées aussi. Cela traduit un mouvement général de l’agroalimentaire vers une meilleure performance énergétique.

Pour certains industriels, la remise en cause de leurs anciennes habitudes énergétiques est intervenue en raison de contraintes de diversité des produits et d’évolution permanente des recettes ou de la saisonnalité de l’activité, les poussant vers une continuelle remise en question et progression en matière d’utilisation d’énergie.

Pour les autres, la part des consommations énergétiques pèse peu dans le chiffre d’affaire et les coûts, donc la volonté de mettre en place une réelle politique énergétique est rare. Cependant, certaines parties de l’industrie ont pris conscience de leur retard et commencent à gagner en maturité

Un industrie laitière mature. L’industrie laitière est à la fois relativement mature et a fortement progressé depuis 2 ans. Elle bénéficie d’une importante concentration puisque 5% des entreprises assurent 80% des ventes. Ces grandes entreprises ont mis en place des équipes centralisées qui structurent et soutiennent les initiatives d’économie d’énergie.

Ces apports méthodologiques et financiers ne constituent pas un phénomène récent et commencent à investir le terrain de la R&D pour remettre en question les méthodes et procédés de fabrication.

Une maturité supérieure à la moyenne IAA dans la transformation des végétaux. La diversité économique et énergétique du secteur (de l’emballage de fruits ou la conserverie et surgélation de légumes jusqu’à l’alimentation animale) se reflète dans l’étendue des maturités mesurées.

La saisonnalité de leur activité et la diversité de la qualité de matière première contraignent les industriels de ce secteur à repenser régulièrement leur procédé de production. Ils peuvent donc plus facilement y intégrer les enjeux énergétiques. Cela explique que ce soit l’un des rares sous- secteurs à avoir une maturité du levier Conception alternative supérieure à la moyenne IAA.

Le secteur des boissons moins incité mais concerné. Le secteur des boissons est caractérisé par un poids de l’énergie moins important que pour les autres secteurs (1,1% du CA vs. 2% total IAA) ainsi que par des marges plus importantes.

Les entreprises de ce secteur sont donc économiquement moins incitées à agir sur l’énergie. Pourtant, le secteur arrive au deuxième rang des sous-secteurs les plus performants. La plupart des grands groupes de soda et de brasseurs ont déjà agi que ce soit pour des raisons d’image environnementale ou économiques.

Une meilleure maturité des leviers dans le secteur des produits élaborés. Ce secteur comme celui de la transformation des végétaux se distingue par une grande diversité de produits ainsi que par des recettes évoluant régulièrement. Cela les amène donc à repenser plus souvent leurs procédés de production et ainsi y intégrer plus facilement les enjeux énergétiques.

On trouve donc logiquement une meilleure maturité des leviers Re-design des besoins et Conception alternative que la moyenne. Les Comportements y sont également de plus en plus matures. En ce qui concerne les autres leviers aucun retard majeur n’est constaté, cela fait de ce sous-secteur le plus performant de l’industrie agroalimentaire.

Rattraper le retard pour le secteur de la panification, des pates et pâtisserie. La moyenne de ce secteur est la plus basse de notre échantillon et progresse lentement : il met plus de temps que les autres à rattraper son retard sur les leviers matures que sont l’optimisation technique, l’intégration thermique et les achats.

Seul le levier achat d’énergie est plus mature dans la transformation animale, viande et poisson. L’énergie est généralement le 3ème poste de coût des sites de production derrière l’achat de matières premières et la main d’œuvre. Les projets d’optimisation des coûts sont engagés en priorité sur les 2 premiers postes.

Concernant ce sous-secteur, seul le levier achat d’énergie est plus mature que la moyenne nationale. Cela peut s’expliquer par le fait que dans les groupes, la décision concernant les achats se fait généralement au niveau du siège.

-

Entre inflation et quête de naturalité : Quelles tendances de consommation à la rentrée 2025 ?

-

Cyberattaques dans l’agroalimentaire : Une menace sous-estimée ?

-

Produits aquatiques : Un attrait confirmé, mais un positionnement de plus en plus complexe pour le marché français

-

Marché du miel en France : Entre regain de confiance, guerre des prix et bataille pour la traçabilité

-

Mieux sécuriser votre production en optimisant la traçabilité alimentaire

-

Style de vie et santé : Quand les nouvelles habitudes de consommation redessinent l’avenir des boissons

-

Data2Value : Quand les données redessinent l’avenir de l’industrie des boissons

-

Circularité et gestion des ressources : L’industrie des boissons face au défi de l’économie circulaire

-

Drinktec 2025 : Orienter les choix qui façonneront l’avenir de l’industrie des boissons et aliments liquides

-

Alternatives, innovations et formulation responsable : Comment répondre aux nouvelles attentes ?

-

Nevastane, 100 ans d’expertise dans l’industrie agroalimentaire

-

Goya Foods a le vent en poupe avec l’ERP d’Infor

-

Découvrez les nouvelles ventouses à vide ELESA pour une automatisation optimale : Une technologie de pointe pour des solutions fiables dans divers secteurs industriels

Connectez-vous avec vos réseaux sociaux :