Tour d’horizon des industries agroalimentaires en France

Le ministère de l’Agriculture, de la Souveraineté alimentaire et de la Forêt a publié le panorama des industries agroalimentaires en France à l’occasion du Salon international de l’alimentation (SIAL). Ce document propose un tour d’horizon du secteur, représenté par plus de 19 000 entreprises et employant près 465 000 salariés. L’agroalimentaire joue un rôle clé dans l’aménagement et la …

Le ministère de l’Agriculture, de la Souveraineté alimentaire et de la Forêt a publié le panorama des industries agroalimentaires en France à l’occasion du Salon international de l’alimentation (SIAL). Ce document propose un tour d’horizon du secteur, représenté par plus de 19 000 entreprises et employant près 465 000 salariés. L’agroalimentaire joue un rôle clé dans l’aménagement et la vitalité du territoire, puisqu’il transforme aujourd’hui 70% de la production agricole française. Voici les grandes lignes de ce document, l’occasion également de faire le point sur les enjeux et les défis pour le secteur agroalimentaire.

Les industries agroalimentaires (IAA) qui regroupent les entreprises du secteur alimentaire et des boissons, se distinguent par des caractéristiques spécifiques, notamment en matière d’emploi, de valeur ajoutée, d’exportations, et d’innovation. La diversité des produits, souvent liée à leur périssabilité ou au type de production, entraîne des stratégies organisationnelles variées.

Après des années de recul, les IAA et leurs filières traversent une mutation profonde due à plusieurs défis : pression sur les prix par la grande distribution, hausse des coûts des matières premières agricoles, et augmentation des taxes. Cela a entraîné une baisse des parts de marché, de la rentabilité et une critique croissante des consommateurs. Parallèlement, les IAA doivent s’engager dans la transition agroécologique pour garantir des systèmes alimentaires sains et durables, avec un accent particulier sur l’environnement.

Dynamisme économique du secteur et diversité des produits alimentaires en France

Le secteur agroalimentaire est le premier secteur L’agroalimentaire joue un rôle clé dans l’aménagement industriel en termes d’emplois (463 334 emplois du territoire puisqu’il transforme 70 % de la valent temps plein au 31 décembre 2021) et en chiffre production agricole française. d’affaires (212 Md €), réalisé par 19 037 entreprises.

Au 1er semestre 2023, les prix à la production des industries alimentaires et boissons (IAA), hors tabac, ont augmenté de 15,2 % sur un an, soit la plus forte hausse pour un premier semestre depuis 1974. En volume, la production des IAA a baissé de 2,5 %, alors que celle de l’industrie manufacturière dans son ensemble s’est accrue (+ 0,8 %). La production des industries alimentaires diminue (- 1,8 %), mais moins que les fabrications de boissons (- 6,1 %). Sous l’effet de cette hausse des prix, le chiffre d’affaires des IAA a progressé substantiellement (+ 10,8 %), de même que le taux de marge (+ 47,3 %). L’emploi salarié a augmenté de façon moins marquée (+ 0,7 %). En valeur, le déficit du commerce extérieur des productions alimentaires s’est creusé, tandis que l’excédent se réduit pour les boissons. Au total, l’excédent du commerce extérieur des IAA baisse fortement en valeur (- 17,4 %) et atteint, à l’exception de 2020, son niveau le plus bas depuis 2009.

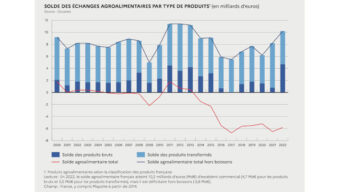

Depuis le début des années 2000, la balance commerciale française se dégrade fortement, atteignant 194,9 milliards d’euros de déficit en 2022. Les échanges agroalimentaires continuent cependant de faire partie des rares excédents commerciaux (10,2 Md € en 2022). L’excédent agroalimentaire se maintient ainsi autour de 8 Md € en moyenne depuis 2000 mais, boissons exclues, il est structurellement déficitaire depuis 2014. Les caractéristiques et l’évolution du commerce des produits agricoles et agroalimentaires est développé au chapitre suivant, dédié à cette question.

Les grandes cultures et les semences, une place centrale dans l’agriculture française

Les grandes cultures et les semences occupent une place centrale dans l’agriculture française, couvrant 47 % de la surface agricole utile, soit 12,7 millions d’hectares en 2023. Ces cultures incluent les céréales, les oléoprotéagineux, les betteraves à sucre et les pommes de terre pour la production de fécule, destinées à des usages variés, allant de l’alimentation humaine et animale aux applications industrielles.

En 2023, la filière céréalière a généré un chiffre d’affaires de 57 milliards d’euros, soutenant 450 000 emplois répartis entre la production agricole, la transformation, et la distribution. La meunerie, par exemple, produit annuellement 3,8 millions de tonnes de farine, tandis que la boulangerie artisanale et industrielle contribuent significativement au secteur alimentaire avec un chiffre d’affaires combiné de 21 milliards d’euros. La production de pâtes et de semoule en France reste partiellement dépendante des importations, mais un plan de souveraineté vise à augmenter la consommation nationale.

Les oléagineux et protéagineux, avec des cultures majeures comme le colza et le tournesol, jouent un rôle clé, soutenus par une stratégie visant à doubler les surfaces consacrées aux légumineuses. Parallèlement, l’amidonnerie et l’éthanolerie transforment plusieurs millions de tonnes de blé et de maïs en produits destinés aux industries alimentaires et énergétiques.

En matière de fruits et légumes, la France se positionne comme le quatrième producteur européen. En 2022, la production de légumes frais a atteint 6 millions de tonnes, tandis que celle des fruits de table s’élevait à 3 millions de tonnes, dominée par la pomme. Toutefois, la dépendance aux importations reste forte, avec une balance commerciale déficitaire pour les fruits frais. La filière de transformation représente une part significative de l’activité, notamment avec les pommes de terre, où la France est le premier exportateur mondial en volume, bien que les produits transformés présentent encore un déficit commercial.

En 2023 et 2024, dans le cadre du Plan France 2030 puis de la planification écologique, de nombreux dispositifs d’aide ont permis d’accompagner la filière fruits et légumes dans la modernisation de ses outils de production agricole pour gagner en compétitivité y compris dans les OM et en résilience. On peut ainsi citer les aides au développement de solutions innovantes alternatives et à la reconception des systèmes, ainsi que les aides à la décarbonation qui s’inscrivent dans les objectifs du PSFL, politique prioritaire du gouvernement, au stade de la production agricole (serres), les aides à l’acquisition de maté- riels de prévention et de lutte contre les aléas climatiques (grêle, gel, sécheresse…). Dans la filière pommes de terre, les industriels cherchent à sécuriser la production de plus de 1,5 Mt supplémentaires de pommes de terre d’ici à 2030, afin d’approvisionner les usines de transformation installées sur le territoire français qui montent en puissance, comme les nouvelles unités en construction, en renforçant la contractualisation et en augmentant les capacités de stockage.

Enfin, les cultures industrielles comme le chanvre et le lin connaissent une forte expansion, avec la France en tête des producteurs européens.

Le secteur laitier et les produits d’élevage : des piliers de l’agroalimentaire français

La France occupe une place centrale dans la production de lait et de produits laitiers, se classant deuxième en Europe derrière l’Allemagne et sixième à l’échelle mondiale. Avec 3,2 millions de vaches laitières réparties dans plus de 40 000 exploitations, la production annuelle atteint près de 23,5 milliards de litres. En complément, 900 000 chèvres et 1,2 million de brebis contribuent respectivement à une production de 700 millions et 330 millions de litres de lait. Le lait biologique représente 5,4 % de la production nationale, tandis que 13 % des volumes sont dédiés à des produits sous AOP ou IGP, renforçant l’excellence française.

Sur le plan économique, le secteur laitier génère un chiffre d’affaires de 43 milliards d’euros grâce à 700 sites de transformation répartis sur tout le territoire. Près de 98 % du lait collecté est transformé en une gamme diversifiée de produits, notamment des fromages (un tiers du lait), du beurre (20 %) et des poudres de lait. Les exportations constituent un pilier de la filière, représentant 40 % de la production, et placent la France au quatrième rang mondial des exportateurs.

Les enjeux du secteur de la viande

Le secteur de la viande française regroupe les viandes de boucherie, volailles, charcuteries et foie gras, avec des entreprises spécialisées dans l’abattage, la découpe et la transformation. En 2021, ce secteur employait 107 479 personnes pour un chiffre d’affaires de 34,2 milliards d’euros, dont 4,3 milliards réalisés à l’export. Toutefois, la question de l’adéquation entre les capacités d’abattage et les besoins locaux est un défi croissant. Le plan stratégique national, soutenu par des initiatives comme le plan France Relance, vise à moderniser les infrastructures et à garantir un maillage territorial efficace.

L’importance croissante de la transparence dans le secteur apicole

La production et la transformation de miel s’inscrivent également dans une dynamique agroalimentaire française. La nouvelle directive européenne sur le miel, entrée en vigueur en mai 2024, impose une transparence accrue sur l’origine des produits, précisant désormais les pays d’origine et leur proportion dans les mélanges. Cette mesure, applicable en 2026, vise à harmoniser les règles européennes et renforcer la confiance des consommateurs.

La génétique animale : un levier stratégique pour l’élevage français

La génétique animale française, véritable fleuron de l’agriculture, joue un rôle clé dans l’amélioration des élevages. Avec 49 races bovines, 58 ovines et 15 caprines, la diversité française est mondialement reconnue. En 2023, le secteur a généré un excédent commercial de 360 millions d’euros et contribué à des avancées majeures en matière de productivité, d’adaptation au changement climatique et de bien-être animal. Des entreprises comme Innoval et Umotest diffusent ces progrès via l’insémination artificielle, avec plus de 7 millions de procédures réalisées en 2022.

Vers une souveraineté alimentaire renforcée

Face aux enjeux globaux, les filières lait, viande et apiculture adoptent des stratégies d’innovation et de durabilité. Qu’il s’agisse de valoriser les circuits courts, de moderniser les infrastructures ou de répondre aux attentes sociétales, ces secteurs confirment leur rôle central dans la souveraineté alimentaire française et l’exportation de produits d’excellence.

Pêche et aquaculture : un secteur stratégique en quête d’équilibre et d’innovation

La filière de la pêche et de l’aquaculture occupe une place historique et structurante sur le littoral français. En 2022, elle a produit environ 676 000 tonnes de produits de la mer, pour un chiffre d’affaires de 1,9 milliard d’euros. Cependant, ce secteur doit relever des défis économiques, environnementaux et géopolitiques pour garantir sa pérennité et sa compétitivité.

Une filière diversifiée et structurée

La pêche française repose sur une flotte de 6 178 navires, dont la majorité est dédiée à la petite pêche et à la pêche côtière. Cette activité, qui emploie plus de 12 000 personnes, a permis de débarquer 483 000 tonnes de produits, représentant une valeur de 1,1 milliard d’euros. Parallèlement, l’aquaculture regroupe 2 498 entreprises spécialisées dans la pisciculture, la conchyliculture et l’algoculture. Ces activités ont généré 183 746 tonnes de produits pour un chiffre d’affaires de 823 millions d’euros en 2022, avec des espèces phares telles que les huîtres (81 887 t), les moules (58 057 t) et les salmonidés (32 310 t).

Les 35 halles à marée de France métropolitaine jouent un rôle clé dans la commercialisation des produits de la mer, notamment des coquilles Saint-Jacques, sardines et merlus. Ce réseau est complété par 490 entreprises de mareyage et 200 structures de transformation, qui réalisent respectivement 3,5 et 4,3 milliards d’euros de chiffre d’affaires. Ces dernières se concentrent sur la valorisation des produits frais, transformés ou surgelés, majoritairement destinés à la grande distribution.

Des enjeux majeurs pour l’avenir de la filière

Malgré sa richesse, la filière est confrontée à une balance commerciale déficitaire de 5,6 milliards d’euros. Les importations, dominées par le saumon, la crevette tropicale et le cabillaud, atteignent 7,7 milliards d’euros, tandis que les exportations, principalement vers l’Union européenne, s’élèvent à seulement 2,2 milliards d’euros.

Face à ces défis, la création d’un Observatoire économique de la pêche et de l’aquaculture est envisagée. Cet outil regrouperait l’ensemble des données du secteur, offrant une vision exhaustive pour accompagner les professionnels et les décideurs publics dans un contexte de crises économiques, de mutations géopolitiques et de transition environnementale.

Vers une pêche et une aquaculture durables

La filière s’efforce également de s’adapter aux enjeux environnementaux. Les acteurs misent sur des pratiques plus respectueuses des écosystèmes marins et sur des innovations technologiques pour améliorer l’efficacité et réduire l’impact écologique.

En combinant tradition et innovation, la pêche et l’aquaculture françaises peuvent non seulement renforcer leur résilience, mais aussi contribuer activement à la transition vers une économie bleue durable, essentielle à la vitalité des territoires littoraux et à la sécurité alimentaire.

La France, leader mondial des vins, bières et spiritueux, entre défis et opportunités

La France confirme en 2023 son statut de première puissance mondiale dans le secteur des vins et spiritueux. Avec une production record de 47 millions d’hectolitres, elle reste le premier pays exportateur en valeur, atteignant 18,3 milliards d’euros d’exportations. Bien que cette performance soit légèrement en retrait par rapport à 2022 (-5 %), elle témoigne de la résilience d’un secteur confronté à un contexte inflationniste qui pèse sur le pouvoir d’achat des consommateurs.

Une filière brassicole en pleine effervescence

Le secteur brassicole français connaît une dynamique exceptionnelle. Avec près de 2 500 brasseries, la France se hisse au rang de premier pays européen en nombre d’établissements brassicoles. Environ 70 % des bières consommées sur le territoire sont produites localement, reflétant un ancrage territorial fort. Ce secteur génère un chiffre d’affaires d’environ 15 milliards d’euros, confirmant son importance économique.

La production cidricole française repose sur deux grands piliers : les Organisations de producteurs (OP), représentant 80 % de la production, et un réseau de producteurs indépendants (environ 600 cidriers). Cette structure s’organise autour de deux interprofessions, qui veillent à maintenir l’équilibre et la compétitivité de la filière.

Mesures face aux défis du marché

La filière viticole fait face à des défis majeurs. Le 5 janvier 2024, les autorités chinoises ont annoncé une enquête antidumping sur les importations de spiritueux à base de vin provenant de l’Union européenne, incluant des produits phares comme le Cognac et l’Armagnac. Cette enquête, prévue pour durer un an, pourrait déboucher sur des droits de douane compensateurs.

Face à une baisse significative des ventes et à l’augmentation des coûts de production, la Commission européenne a mis en place des mesures de distillation de crise. Entre juin 2023 et la fin du premier semestre 2024, près de 2,8 millions d’hectolitres de vins rouges et rosés seront distillés pour un montant de 200 millions d’euros.

Par ailleurs, le ministre de l’Agriculture a annoncé le 31 janvier 2024 une mesure d’arrachage temporaire et définitif des vignes après la prochaine récolte. Cette initiative mobilisera 150 millions d’euros de crédits nationaux, complétés par des fonds européens du plan stratégique viticole.

La filière viticole s’investit dans l’adaptation au changement climatique. Depuis 2021, elle déploie une stratégie concrète, soutenue par le projet « Vitilience », qui prévoit l’installation de 20 démonstrateurs de solutions climatiques. Ces outils visent à développer des systèmes vitivinicoles résilients et durables. En parallèle, les acteurs professionnels intensifient leurs efforts pour reconquérir les marchés mondiaux. Cette stratégie repose sur une révision des priorités à l’export, l’innovation accrue et la mise en place d’outils d’intelligence économique.

Un avenir prometteur malgré les turbulences

Malgré des défis importants, les filières françaises des vins, bières et spiritueux s’appuient sur leur capacité d’innovation et leur savoir-faire pour préserver leur compétitivité. Les initiatives stratégiques et le soutien des pouvoirs publics offrent des perspectives encourageantes pour maintenir la France à la tête de ces industries emblématiques.

Le secteur agricole et agroalimentaire : un pilier de l’excédent commercial français en déclin

En 2023, le secteur agricole et agroalimentaire s’est maintenu comme le troisième poste d’excédent commercial de la France avec un solde positif de 5,3 milliards d’euros, derrière l’aéronautique (30,8 Md €) et la chimie-parfumerie-cosmétique (19,7 Md €). Cependant, cet excédent a enregistré une baisse significative de 43 % par rapport à 2022, en raison de la chute des cours des céréales et de la dégradation du solde commercial avec l’Union européenne.

La France reste le sixième exportateur mondial de produits agricoles et agroalimentaires avec une part de marché de 4,6 %, derrière les États-Unis, le Brésil, les Pays-Bas, l’Allemagne et la Chine. En valeur, les exportations ont atteint 81,4 milliards d’euros en 2023, en baisse de 2,4 % après deux années de croissance exceptionnelle (+13 % en 2021 et +19 % en 2022). La France exporte ses produits à 58 % vers l’Union euro- péenne et à 42 % vers les pays tiers. Or, la valeur des exportations vers l’Union s’est accrue de 2 %, à 46,9 Md €, mais elle a chuté vers les pays tiers (- 7,8 %), à 34,5 Md €. Ainsi, les principaux clients de la France sont la Belgique (11 %), l’Allemagne (11 %), l’Espagne (9 %), l’Italie (9 %), le Royaume-Uni (8 %) et les États-Unis (7 %).

Les exportations françaises sont composées à 76 % de produits agroalimentaires transformés et à 24 % de produits agricoles bruts. Les produits transformés, comme les vins et spiritueux, restent les principaux moteurs de la balance commerciale, malgré une contraction notable (-5 % en 2023).

- Vins et spiritueux : 18,3 Md € d’exportations, en baisse de 5 %, principalement en raison des surstocks et de l’inflation sur les marchés internationaux.

- Produits laitiers : 9 Md €, avec une progression modeste (+1 %) portée par les fromages (+8 %).

- Viandes et produits carnés : 5,6 Md €, en recul de 2 %, marquant un déficit structurel depuis le milieu des années 2000.

Les importations agricoles et agroalimentaires ont augmenté de 3 % pour atteindre 76,1 Md €, principalement tirées par les achats de fruits, légumes et produits transformés en provenance de l’Union européenne (+6 %). Ce déséquilibre a entraîné un déficit de 4,5 milliards d’euros avec les partenaires européens, contre 2,3 milliards en 2022.

Les défis du commerce extérieur

Le déclin de l’excédent s’explique par plusieurs facteurs : la baisse des prix des céréales, la compétitivité accrue des partenaires européens et la contraction de la demande sur certains marchés tiers, notamment les États-Unis (-22 % pour les vins et spiritueux). Face à ces défis, la reconquête des parts de marché à l’international nécessite des stratégies adaptées, notamment dans les produits à forte valeur ajoutée comme les boissons et produits laitiers.

En conclusion, bien que le secteur agricole et agroalimentaire reste un atout majeur pour la balance commerciale française, des efforts doivent être concentrés sur l’amélioration de la compétitivité et l’accès à de nouveaux marchés pour inverser la tendance à la baisse observée en 2023.

Trois transitions majeures redéfinissent les contours de l’alimentation

L’alimentation des Français évolue rapidement, portée par des dynamiques économiques, environnementales, technologiques et culturelles. Ces transformations touchent les entreprises de transformation, les circuits de distribution, les habitudes de consommation et les références gastronomiques. Alors que certaines spécificités héritées du passé perdurent, un grand nombre de changements façonnent un futur alimentaire en pleine recomposition. L’anticipation de ces évolutions est devenue essentielle pour permettre aux décideurs d’agir efficacement face aux défis alimentaires de demain.

L’étude des transitions alimentaires se révèle complexe, nécessitant une approche systémique et transversale. Le système alimentaire ne peut être réduit à une simple chaîne de production, il doit être compris dans son ensemble, avec ses institutions, acteurs, règles et valeurs. La consommation alimentaire est liée à des facteurs variés tels que le statut, les revenus, l’âge, et le lieu de vie, reflétant ainsi l’évolution du mode de vie de la société. Trois transitions majeures redéfinissent les contours de l’alimentation : la « servicialisation », la montée en puissance des enjeux de santé et de bien-être, et la quête de sens dans un contexte mondialisé.

La « Servicialisation » de l’Alimentation

Aujourd’hui, l’alimentation ne se limite plus à un simple acte de consommation, elle devient un service de plus en plus sophistiqué et personnalisé. Les consommateurs cherchent des solutions alimentaires adaptées à leurs modes de vie, à leurs emplois du temps et à leurs préférences. L’alimentation se doit d’être rapide, pratique, nomade et facile à intégrer dans un emploi du temps chargé. De plus, la pandémie de Covid-19 a accentué l’essor de l’e-alimentation, avec l’augmentation des achats en ligne, des livraisons à domicile, des dark kitchens et des applications facilitant l’accès à des services alimentaires à tout moment. Cette digitalisation transforme le rapport des Français à l’alimentation, rendant l’accès à des solutions pratiques de plus en plus accessible.

Les rythmes de vie accélérés, la multiplication des prises alimentaires et la préférence pour des repas rapides ont mené à une consommation plus fragmentée. Les consommateurs privilégient des produits transformés ou ultra-transformés, nécessitant peu de préparation, voire un simple assemblage d’ingrédients prêts à l’emploi. Cette évolution est également soutenue par la diminution de la taille des ménages et la montée de l’individualisme, où la personnalisation de l’alimentation est un gage de satisfaction.

Bien-être et naturalité

Parallèlement à la recherche de praticité, les Français sont de plus en plus préoccupés par les enjeux de santé, de bien-être et de durabilité. Cette tendance a renforcé la quête de naturalité et la volonté de consommer des produits moins transformés, issus d’une agriculture plus respectueuse de l’environnement. L’alimentation devient ainsi une solution thérapeutique, un moyen de prévenir les maladies et de maintenir une bonne santé. Cela se traduit par une réduction de la consommation de viande, de vin et de produits ultra-transformés, au profit de régimes plus équilibrés, favorisant les protéines végétales et les aliments considérés comme « bons pour la santé ».

Cependant, cette quête de naturalité se heurte à la réalité du marché, notamment dans le secteur de l’agriculture biologique. Bien que la demande ait été forte par le passé, la consommation de produits bio stagne, et certaines catégories peinent à se développer face à la concurrence d’autres produits labellisés ou locaux. Le défi est donc d’offrir des produits qui concilient santé, durabilité et prix attractif.

L’Alimentation comme marqueur social

Enfin, l’alimentation s’est transformée en un véritable marqueur identitaire. Au-delà de la simple satisfaction des besoins nutritionnels, elle devient un moyen de se distinguer socialement. De plus en plus de Français choisissent ce qu’ils mangent en fonction de leur appartenance à des groupes sociaux spécifiques, souvent soutenus par les réseaux sociaux. L’alimentation permet ainsi de véhiculer des valeurs, d’affirmer des engagements citoyens, et de répondre à des attentes de plus en plus exigeantes en matière de durabilité, de proximité et de respect des écosystèmes.

Dans ce contexte, le secteur agroalimentaire fait face à une pression croissante pour proposer des produits qui répondent à ces préoccupations tout en garantissant qualité et traçabilité. La tendance à privilégier les produits locaux, les circuits courts et le respect des terroirs est en forte hausse, bien que la mondialisation des goûts et des saveurs continue de marquer les préférences alimentaires des consommateurs. La diversité des assiettes françaises repose ainsi sur un mélange de productions locales et de produits importés, témoignant de la complexité d’un système alimentaire globalisé, mais toujours en quête d’authenticité.

Les transitions qui structurent le système alimentaire français sont multiples et complexes. Elles sont le reflet des évolutions sociétales, des préoccupations environnementales et des attentes de consommateurs de plus en plus exigeants. Selon le rapport, les entreprises du secteur agroalimentaire, en particulier les industries alimentaires, devront s’adapter à ces changements en intégrant des solutions pratiques, en misant sur la qualité nutritionnelle et en répondant aux attentes sociétales. Face à un environnement en perpétuelle mutation, les acteurs du secteur devront se montrer réactifs et anticiper les besoins d’une société de plus en plus préoccupée par sa santé, son environnement et ses choix de consommation.

(Source : Panorama des industrie agroalimentaire / Ministère de l’Agriculture, de la Souveraineté alimentaire et de la Forêt)

-

Entre inflation et quête de naturalité : Quelles tendances de consommation à la rentrée 2025 ?

-

Cyberattaques dans l’agroalimentaire : Une menace sous-estimée ?

-

Produits aquatiques : Un attrait confirmé, mais un positionnement de plus en plus complexe pour le marché français

-

Marché du miel en France : Entre regain de confiance, guerre des prix et bataille pour la traçabilité

-

Mieux sécuriser votre production en optimisant la traçabilité alimentaire

-

Drinktec 2025 : Orienter les choix qui façonneront l’avenir de l’industrie des boissons et aliments liquides

-

Alternatives, innovations et formulation responsable : Comment répondre aux nouvelles attentes ?

-

Additifs alimentaires : Entre révisions, retraits et controverses récurrentes

-

Additifs alimentaires : Des fonctions techniques indispensables à la formulation moderne

-

Des solutions et innovations technologiques pour optimiser la résistance des équipements à la chaleur

-

Nevastane, 100 ans d’expertise dans l’industrie agroalimentaire

-

Goya Foods a le vent en poupe avec l’ERP d’Infor

-

Découvrez les nouvelles ventouses à vide ELESA pour une automatisation optimale : Une technologie de pointe pour des solutions fiables dans divers secteurs industriels

Connectez-vous avec vos réseaux sociaux :