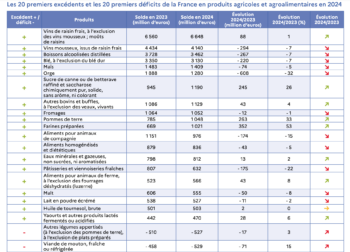

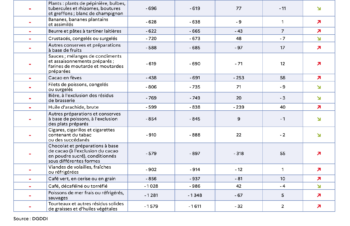

Commerce extérieur agroalimentaire : En 2024, l’excédent agroalimentaire passe sous les 55 milliards d’euros

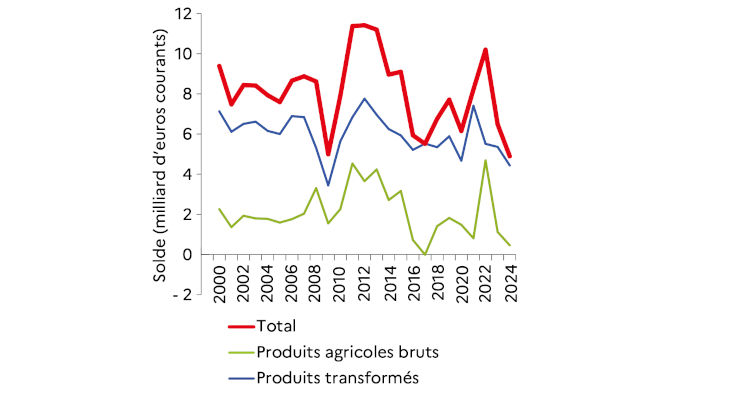

En 2024, l’excédent des échanges de produits agricoles bruts et transformés (4,9 Md€) diminue de 1,6 Md€ par rapport à 2023, tel est le constat de la synthèse conjoncturelle publiée en avril dernier de l’Agreste, du ministère de l’Agriculture. Il faut remonter aux années quatre-vingt pour trouver un niveau d’excédent agroalimentaire français aussi bas souligne l’organisme. Ce recul, le …

En 2024, l’excédent des échanges de produits agricoles bruts et transformés (4,9 Md€) diminue de 1,6 Md€ par rapport à 2023, tel est le constat de la synthèse conjoncturelle publiée en avril dernier de l’Agreste, du ministère de l’Agriculture. Il faut remonter aux années quatre-vingt pour trouver un niveau d’excédent agroalimentaire français aussi bas souligne l’organisme. Ce recul, le deuxième consécutif depuis le pic de 2022, résulte principalement de l’évolution des prix des échanges. l’excédent des produits transformés baisse ainsi de 0,9 Md€ par rapport à 2023 du fait d’importations dynamiques, tirées par les « autres produits alimentaires », essentiellement issus du cacao dans un contexte d’envolée des prix. l’excédent des produits agricoles bruts diminue également (- 0,7 Md€ sur un an) pénalisé par le recul des exportations de céréales dans un contexte de prix en repli en 2024. Si le déficit commercial avec l’Union européenne se réduit, la baisse de l’excédent des échanges avec les pays tiers tire vers le bas l’excédent global.

En France, en 2024, l’excédent commercial agroalimentaire de produits agricoles bruts et transformés s’établit à 4,9 milliards d’euros (Md€). Il perd un quart de sa valeur par rapport à 2023, soit un recul de 1,6 Md€ sur un an (tableau 1), sous l’effet de la nouvelle baisse du solde des échanges de produits bruts, la deuxième consécutive depuis 2022, et du repli de l’excédent des produits transformés

Cette dégradation de l’excédent agroalimentaire est la conséquence d’une augmentation des importations supérieure à celle des exportations (respectivement + 2 Md€ et + 0,4 Md€ sur un an). La hausse des importations en valeur s’explique principalement par la croissance des volumes importés (+ 2 %) accentuée par une légère hausse de leur prix (+ 1 %) (tableau 2). Quant aux exportations, elles augmentent en valeur du fait de la hausse des volumes exportés (+ 3 %) mais sont pénalisées par le recul de leur prix (- 2 %) (tableau 3).

Ainsi, la baisse de l’excédent reflète avant tout une dégradation des termes de l’échange, c’est-à-dire du ratio entre les prix à l’exportation et les prix à l’importation, ratio qui diminue de 3 % en 2024 (graphique 2). Par catégorie de produits, cette détérioration est plus marquée pour les produits transformés (- 4 %) que pour les produits bruts (- 2 %).

En 2024, les échanges avec les pays tiers tirent vers le bas l’excédent agroalimentaire français

En 2024, l’excédent commercial des produits bruts se réduit de près de 60 % (- 0,7 Md€) pour s’établir à un peu moins de 0,5 Md€. Les exportations reculent de 3 % par rapport à 2023, principalement du fait de la moindre valorisation des exportations de céréales (tableau 5). Les ventes diminuent aussi bien vers l’Union européenne (UE) (- 2 %) que vers les pays-tiers (- 5 %). Parallèlement, les importations de produits bruts augmentent légèrement (+ 1 %), exclusivement sous l’effet des achats en provenance des pays tiers, tandis que ceux en provenance des partenaires européens reculent (- 2 %). Ainsi, l’excédent commercial en produits bruts avec l’UE recule de 3 % à 4,8 Md€ (après 5,0 Md€ en 2023). Toutefois, c’est surtout le déficit des échanges de produits bruts avec le reste du monde qui se creuse, atteignant 4,4 Md€ en 2024 (+ 13 %) après 3,9 Md€ en 2023.

En proportion, l’excédent des produits transformés diminue un peu moins (- 17 %), passant de 5,4 Md€ en 2023 à 4,4 Md€ en 2024. L’augmentation en valeur des exportations de produits transformés (+ 1 Md€ sur un an) portée par les ventes vers l’UE est contrebalancée par une hausse encore plus forte des importations (+ 1,9 Md€) qui repose essentiellement sur les flux en provenance des pays tiers. L’excédent réalisé avec ces pays diminue ainsi de 9 % sur un an à 11,8 Md€ (après 13,0 Md€ en 2023), tandis que le déficit avec l’UE se réduit de 4 % à 7,3 Md€ (après 7,6 Md€ en 2023) (graphique 3).

Tous produits confondus, le déficit des échanges agroalimentaires avec l’UE se réduit en 2024 de 0,1 Md€ et l’excédent avec les pays tiers perd 1,7 Md€.

Nouveau recul de l’excédent commercial en céréales

En 2024, l’excédent commercial en céréales recule de 0,9 Md€ pour s’établir à 6,2 Md€ (graphique 4) dans un contexte de poursuite de la détente des prix des céréales (graphique 5) et de contraction des quantités exportées sur la deuxième partie de l’année.

Sur l’ensemble de l’année 2024, les ventes de blé tendre diminuent de 0,2 Md€,soit- 6 %surunandufaitd’un nouveau repli des prix à l’exportation (- 16 %), lui-même lié à la poursuite de la détente des cours mondiaux des céréales depuis 2022. Les volumes exportés progressent (+ 12 % par rapport à 2023, année basse avec moins de 13 millions de tonnes (Mt) exportées) grâce à un premier semestre dynamique, avant de reculer. En effet, la faiblesse de la récolte 2024 a pesé sur les disponibilités à l’export et l’origine française a souffert de son manque de compétitivité face aux blés de la mer Noire (Russie et Ukraine) (graphique 6).

Les quantités vendues aux pays tiers augmentent de 1,2 Mt, portées pour près de 70 % par la demande chinoise. Toutefois, ces ventes ont été réalisées uniquement sur les quatre premiers mois de l’année, la Chine ayant ensuite drastiquement réduit ses achats. Les exportations vers l’UE progressent également mais plus modestement (+ 0,3 Mt), soutenues par l’augmentation des incorporations de blé tendre en alimentation animale, malgré la concurrence de l’origine ukrainienne sur le marché européen.

La valeur des exportations françaises d’orges chute de 0,6 Md€ par rapport à 2023 (- 33 %). La baisse des volumes exportés (- 18 %) est accentuée par le repli des prix à l’exportation (- 17 % sur un an). Ce recul s’explique principalement par la chute des ventes à destination de la Chine, divisées par deux par rapport à 2023 (soit – 1,9 Mt). Avec un objectif d’autosuffisance en céréales d’ici 2030, la Chine a décidé de réduire ses importations, aidée en cela par des stocks céréaliers importants, accumulés lors des précédentes campagnes, mais aussi par une récolte 2024 abondante. En revanche, les quantités exportées vers les autres pays tiers ont doublé par rapport à 2023, en raison d’achats dynamiques du Mexique (principalement au premier semestre) et du Maroc (concentrés à 70 % sur le second semestre du fait d’une récolte fortement impactée par la sécheresse). De même, les utilisations d’orges françaises augmentent sur le marché européen, notamment en orges brassicoles, entraînant une hausse de 11 % des volumes expédiés vers l’UE.

Les exportations de maïs reculent de 0,1 Md€ sur un an (- 8 %), sous l’effet de la baisse des prix à l’exportation (- 14 %), malgré une hausse des volumes vendus (+ 8 %), liée à des disponibilités à l’export plus importantes, la récolte 2023 (principalement écoulée en 2024), ayant été plus importante que celle de 2022. Malgré la concurrence des maïs ukrainiens au sein de l’UE, les ventes augmentent vers les trois principaux clients de la France : l’Espagne (+ 35 %), la Belgique et les Pays-Bas (+ 5 % chacun).

Oléoprotéagineux : réduction du déficit

En 2024, le déficit des échanges de la filière oléoprotéagineuse (graines, huiles et tourteaux), creusé principalement par les échanges d’huiles et de tourteaux, se réduit à 2,7 Md€ (graphique 7). Il est cependant à son troisième plus haut niveau des dix dernières années.

Le solde des échanges de graines oléagineuses et protéagineuses redevient excédentaire pour la première fois depuis 2019, atteignant 82 millions d’euros (M€). Il augmente ainsi de 357 M€ sous l’effet de la baisse des importations (- 477 M€, dont – 320 M€ pour les seules graines de colza), qui fait plus que compenser la diminution des exportations. Les volumes échangés reculent dans les deux cas mais la détente des prix du complexe oléagineux au niveau mondial pèse sur les prix des importations (- 11 %), alors que les disponibilités plus réduites en France tirent les prix à l’exportation des productions françaises vers le haut (+ 7 %).

A contrario, le déficit du commerce extérieur des produits issus de la transformation des oléagineux se creuse de 0,2 Md€ par rapport à 2023, atteignant 2,8 Md€. Le déficit des huiles et corps gras augmente de 156 M€ sur un an sous l’effet d’une baisse des exportations, principalement liée à la baisse des prix de l’huile de tournesol vendue, conjuguée à une augmentation des importations, soutenue par la croissance des prix de l’huile d’arachide importée et des volumes d’huile d’olive achetés. Le déficit des tourteaux se creuse également, de 32 M€, sous l’effet de la hausse des importations en volume (+ 17 %) et de la baisse des volumes exportés (- 9 % sur un an).

Progression des volumes exportés pour le sucre

En 2024, l’excédent commercial sucrier (1,2 Md€) augmente de 264 M€ sur un an. Les exportations croissent en valeur pour la troisième année consécutive, après un point bas en 2021. L’augmentation des volumes (+ 38 %) compense largement la diminution des prix (- 14 %). Les disponibilités à l’exportation bénéficient de la hausse de la production 2023, commercialisée sur les neuf premiers mois de 2024. L’arrivée de la production française 2024, encore plus abondante, ne modifie pas la tendance sur la fin de l’année. Dans le même temps, les importations françaises de sucre reculent de 5 % en valeur en 2024.

Le déficit structurel se réduit pour les fruits et légumes

En 2024, le déficit structurel (graphique 9) de la filière fruits et légumes (fruits, légumes et produits à base de fruits et légumes) diminue de 0,2 Md€ pour s’établir à 7,6 Md€.

L’accentuation du déficit des échanges des fruits frais poursuit sa tendance pour atteindre 3,4 Md€ sous l’effet d’une hausse des importations (+ 242 M€, soit + 5 % sur un an) supérieure à celle des exportations (+ 128 M€, soit + 9 %).

Si l’augmentation de la valeur des importations de fruits frais (+ 242 M€) s’explique en partie par une hausse des prix (+ 2 %), la France accroît surtout ses achats en volume (+ 3 %). C’est notamment le cas pour les framboises (+ 16 %) et surtout les « autres baies » (+ 42 %), essentiellement avec des fruits en provenance du Maroc et du Portugal ; l’offre française, bien qu’en progression, reste insuffisante pour couvrir une demande dynamique. Les importations d’abricots bondissent également (+ 63 %) en raison d’une forte baisse de la récolte 2024 (- 35 % par rapport à 2023). Enfin, si les volumes de kiwis et d’avocats importés sont en augmentation (avec respectivement + 10 % et + 5 %), c’est surtout la hausse de leurs prix (respectivement + 17 % et + 11 %) qui tire significativement la valeur des importations, avec pour les premiers, un contexte de contraction de l’offre dans l’UE du fait des aléas climatiques qui ont impacté la production.

La progression des exportations de fruits frais (+ 128 M€) provient là aussi de la hausse des prix (+ 4 %) et des volumes vendus (+ 5 %) du fait de disponibilités en augmentation en 2024. Les avocats et les pommes contribuent le plus à cette évolution. Pour les premiers, la hausse s’explique par l’augmentation des prix (+ 20 %) et surtout des volumes (+ 26 %). Idem pour les pommes, au premier rang des fruits exportés, dont la hausse des exportations repose sur la croissance des volumes vendus (+ 7 % sur un an), conjuguée à une hausse des prix (+ 4 %), dans un contexte de recul de la production européenne.

À l’inverse des fruits frais, le déficit des légumes frais, y compris pommes de terre, se réduit à 374 M€ en 2024 (+ 264 M€). La hausse des exportations est largement supérieure à celle des importations (respectivement + 283 M€ et + 19 M€) principalement du fait de la croissance des volumes (+ 9 %). Cette dynamique repose essentiellement sur les pommes de terre soutenues par une offre abondante et une forte demande des transformateurs. Ce sont principalement les débouchés néerlandais, belges mais aussi espagnols qui tirent les exportations françaises de pommes de terre.

En 2024, le déficit des produits transformés à base de fruits et légumes se réduit de 79 M€, sous l’effet d’une hausse des volumes des produits exportés, qui contrebalance la hausse des prix des produits importés. Les produits transformés représentent 50 % du déficit commercial total de la filière fruits et légumes. Seuls les échanges de confitures, gelées, compotes et purées de fruits et, à un degré moindre, de pois appertisés affichent un solde excédentaire.

En 2023, relative stabilité de l’excédent des produits laitiers

En 2024, l’excédent commercial des produits laitiers reste relativement stable (- 26 M€) du fait de la hausse du prix des importations (+ 6 %) qui contrebalance la progression en volume des exportations (+ 6 %), par ailleurs moins bien valorisées.

Les achats de beurre et de pâtes à tartiner laitières (+ 211 M€ sur un an) tirent l’excédent commercial de produits laitiers vers le bas. Structurellement déficitaire, la balance commerciale en beurre de la France se creuse (- 43 M€) après l’embellie de 2023. La progression des volumes exportés, mieux valorisés, reste cependant inférieure à la hausse des importations qui repose sur la croissance des prix (+ 22 % sur un an). Ces évolutions sont à rapprocher du recul des fabrications de beurre et de matières grasses laitières utilisées par les industries agroalimentaires (IAA) pour les préparations alimentaires en France et plus généralement dans l’UE.

L’excédent des échanges de fromages, plus gros contributeur à l’excédent commercial français des produits laitiers (1 Md€ soit 45 %), s’est lui aussi dégradé (- 12 M€) après l’augmentation constatée en 2023. La croissance des exportations (+ 105 M€) est inférieure à celle des importations (+ 117 M€). Si la demande européenne soutient l’augmentation des volumes exportés (+ 4 %), les importations, en hausse de 5 %, sont surtout tirées par des produits en provenance des pays tiers (+ 10 %), principalement du Cheddar importé du Royaume-Uni.

A contrario, l’excédent de l’ensemble des produits frais (lait, yaourts et crème) augmente de 60 M€ en 2024. Les exportations bénéficient globalement de volumes exportés en progression alors que le recul du prix à l’importation du lait liquide limite la hausse en valeur des achats pour ces produits.

Produits de l’élevage et de l’abattage : Le solde reste déficitaire

En 2024, le solde commercial des produits de l’élevage et de l’abattage reste déficitaire (0,9 Md€) pour la troisième année consécutive. Cette tendance s’inscrit dans le contexte d’une poursuite du recul des cheptels amorcé depuis quelques années, sauf pour les volailles.

Structurellement excédentaire, le solde commercial des animaux vivants (2,1 Md€) augmente de 165 M€. Il bénéficie essentiellement de la progression des exportations de bovins (+ 102 M€). Si la diminution du cheptel bovin français limite les disponibilités à l’export, la baisse des volumes vendus est cependant contrebalancée par des prix bien orientés du fait d’une demande européenne et internationale soutenue. Les difficultés pour trouver des animaux vaccinés ou avec des tests PCR à jour vis-à-vis de la maladie hémorragique épizootique (MHE) a aussi pu influer sur l’évolution des prix.

Le déficit des échanges de viande, préparations et sous-produits issus de l’abattage (abats, peaux, etc.) se réduit légèrement, passant de 3,1 Md€ à 3 Md€, du fait de la hausse des exportations de viande bovine (+ 129 M€).

S’agissant de la viande de volaille, le déficit des échanges commerciaux diminue dans un contexte d’augmentation de la production de volailles et des abattages. Les importations françaises diminuent (- 28 M€) sous l’effet de prix en baisse (- 2 %), particulièrement concernant les produits en provenance de l’UE, qui fournit plus de 90 % des volumes achetés par la France. Cette évolution permet de contrebalancer la légère augmentation des volumes importés (+ 1 %) du fait de produits en provenance des pays tiers. En 2024, les achats venant d’Ukraine ont continué à bénéficier partiellement de la suppression des droits de douane européens, des « mécanismes de sauvegarde » ayant été instaurés pour plafonner les importations. Ils diminuent ainsi sensiblement sur un an (- 55 %) mais ne portent cependant que sur des volumes qui représentent moins de 1 % des volumes totaux importés dans l’Hexagone.

En 2024, le déficit commercial de viande bovine se réduit ; les exportations (+ 129 M€) ont progressé plus rapidement que les importations (+ 29 M€). Dans un contexte de recul de la consommation de viande en France et de reprise de la demande européenne après l’inflation marquée de 2022 et 2023, les volumes vendus progressent alors que les volumes achetés baissent légèrement (respectivement + 10 % et – 1 %).

Bien que toujours excédentaire, le solde commercial en viande de porc diminue sous l’effet du recul des exportations (- 41 M€). Les prix à l’exportation sont inférieurs à ceux de 2023 et les volumes expédiés sont en retrait. La baisse de l’inflation a favorisé la reprise de la consommation de porc en France. Dans un contexte de décapitalisation du cheptel, les disponibilités à l’export sont limitées en France ainsi qu’en Europe et la demande internationale recule. Les volumes exportés sont ainsi freinés par le nouveau repli de la demande en Chine, qui importe de moins en moins de viande parallèlement au recul de sa consommation.

Un déficit de nouveau en baisse mais qui reste élevé pour la filière pêche

En 2024, le déficit du commerce extérieur de la filière pêche (y c. aquaculture et produits préparés issus de la pêche) atteint 5,0 Md€. Il se réduit pour la deuxième année consécutive après le montant record de 2022 mais reste élevé. En France, la production halieutique ne couvre en effet que très partiellement la demande, entraînant un déficit structurel de la balance commerciale.

Les importations françaises diminuent en valeur (- 0,1 Md€ sur un an) atteignant 7,1 Md€, en raison du recul des prix des produits importés (- 3 %). Cette évolution est plus limitée pour les crustacés (- 3 %) que pour les poissons frais ou congelés, entiers et filetés (- 5 %). Les exportations de produits de la pêche restent stables (+ 7,0 M€, à 2,1 Md€), l’augmentation des volumes vendus compensant la baisse des prix.

Des exportations en retrait pour les vins et spiritueux

En 2024, l’excédent commercial des vins et spiritueux diminue de 0,5 Md€ (à 14,3 Md€). Il s’agit de la deuxième baisse consécutive après le montant record de 2022. Ce recul s’explique principalement par les tensions économiques et géopolitiques qui pèsent sur la demande. Les ventes de vins et Champagne reculent de 0,3 Md€, à 11,7 Md€, sous l’effet de la baisse des volumes exportés, principalement de Champagne (- 10 % sur un an) et d’une demande internationale se tournant vers d’autres catégories de vins. La tendance baissière est, en outre, de nouveau plus marquée pour les spiritueux dont les ventes reculent de 0,4 Md€ (à 4,8 Md€).

Les exportations de vins et Champagne vers l’UE baissent de 2 % en valeur par rapport à 2023 dans un contexte de léger recul des prix (- 1 % sur un an). Les volumes vendus restent relativement stables avec toutefois des dynamiques contrastées selon les pays. Les exportations en volume diminuent ainsi vers les Pays-Bas (notamment en tant que plateforme de réexportation pour les vins français) et l’Allemagne, du fait de la concurrence des vins en vrac. À l’inverse, les ventes à destination de la Belgique progressent de nouveau.

Vers les pays tiers, les échanges bénéficient du dynamisme des exportations à destination des États- Unis, premier débouché en valeur pour les vins et Champagne français en 2024. Avec une inflation en baisse et une bonne santé économique, le volume des ventes augmente de 9 % sur un an. Les ventes à destination du Royaume- Uni sont également en hausse (+ 3 % sur un an). A contrario, dans un contexte de recul de la consommation lié à la crise de son économie, le débouché chinois enregistre de nouveau une forte baisse en volume (- 21 %), accentuée par le retour de la concurrence des vins australiens après la levée des sanctions commerciales. De manière générale, les volumes exportés vers l’Asie reculent, sauf vers le Japon. Au total, du fait d’une moins bonne valorisation, la valeur des ventes de vins et Champagne vers les pays tiers recule cependant de 3 % en 2024.

En 2024, les exportations d’alcools spiritueux (Cognac, rhum, etc.) reculent de 7 %, à 4,8 Md€, sous l’effet de la baisse des ventes de Cognac (- 365 M€) qui représentent près des deux tiers des exportations françaises d’alcools distillés en valeur et dont les débouchés se concentrent sur trois destinations en particulier (les États-Unis pour 36 %, la Chine pour 20 % et Singapour pour 14 %). L’enquête anti-dumping déclenchée par la Chine à l’encontre des eaux-de-vie de vin produites dans l’UE a fortement impacté les ventes d’alcool distillés français vers l’Asie et plus particulièrement à destination de la Chine et de Singapour (respectivement -24%et-30%).

(Source : Agreste)

-

Comment l’intelligence artificielle transforme l’industrie de la boisson

-

Entre inflation et quête de naturalité : Quelles tendances de consommation à la rentrée 2025 ?

-

Cyberattaques dans l’agroalimentaire : Une menace sous-estimée ?

-

Produits aquatiques : Un attrait confirmé, mais un positionnement de plus en plus complexe pour le marché français

-

Marché du miel en France : Entre regain de confiance, guerre des prix et bataille pour la traçabilité

-

Fruit Attraction 2025 : 13 innovations qui redessinent l’avenir de la filière fruits et légumes

-

Logistique des fruits et légumes : Quand le groupage s’impose comme levier de fraîcheur et d’efficacité

-

Fruit Attraction 2025 : L’Innovation Hub révèle ses finalistes

-

Labelexpo Europe 2025 : Des innovations au service de l’agroalimentaire

-

RFID, cartons pliants et automatisation : Trois leviers stratégiques pour l’avenir de l’étiquetage et de l’emballage agroalimentaire

-

Nevastane, 100 ans d’expertise dans l’industrie agroalimentaire

-

Goya Foods a le vent en poupe avec l’ERP d’Infor

-

Découvrez les nouvelles ventouses à vide ELESA pour une automatisation optimale : Une technologie de pointe pour des solutions fiables dans divers secteurs industriels

Connectez-vous avec vos réseaux sociaux :